Mniejsi przedsiębiorcy prowadzący apteki nie posiadają własnego głosu, w przeciwieństwie do największych podmiotów oraz aptek indywidualnych. Dlatego, gdy tylko w czerwcu pojawiły się zapowiedzi zmian prawa, postanowiliśmy zapytać ich bezpośrednio, co sądzą o procesie koncentracji i przyszłości rynku, możliwych opcjach uszczelnienia przepisów oraz tego, czy rzeczywiście identyfikują się z organizacjami wypowiadającymi się w ich imieniu. Z wywiadów wyłania się pesymistyczny obraz przyszłości małych sieci oraz z drugiej strony zaskakujące poparcie rozmówców dla uszczelnienia przepisów.

Pozostali autorzy: Maciej Jakubczyk, Jakub Piwko

Rozpoczęliśmy wywiady 1 czerwca, a więc zanim znany stał się kształt faktycznej poprawki nazywanej "Apteką dla Aptekarza 2.0" (ADA 2.0). Dlatego wykorzystaliśmy możliwość zapytania o wszystkie opcje ewentualnego uszczelnienia przepisów antykoncentracyjnych, które udało nam się zidentyfikować.

Spis treści

Kim są małe sieci i dlaczego są ważne

Jaka jest przyszłość małych sieci bez zmian ADA?

Jakie ewentualne uszczelnienie limitów koncentracji popieraliby właściciele małych sieci?

Czy małe sieci są reprezentowane przez organizacje branżowe?

Kim są małe sieci i dlaczego są ważne

Sieci posiadające od 5 do 50 aptek kwalifikujemy jako małe lub, w pobliżu górnej granicy tego przedziału, średnie.

W przeciwieństwie do dużych podmiotów, które reprezentowane są przez własne organizacje lobbystyczne (PharmaNET) oraz apteki indywidualne, za których reprezentację uważane są Izby Aptekarskie oraz działający aktywnie związek właścicieli (ZAPPA), przedsiębiorcy tej grupy nie mają swojego własnego głosu.

Tymczasem stanowią oni ważną i innowacyjną część rynku. Wynika to z osiągnięcia skali świadczącej o przedsiębiorczym podejściu do rozwoju, ale z drugiej strony nie są to na tyle duże organizacje, aby właściciele zostali odseparowani od praktycznej działalności przez korporacyjne procesy. Dzięki temu decyzje są zwykle podejmowane szybko.

Jako GdziePoLek pracujemy na co dzień z właścicielami, dlatego po pojawieniu się zapowiedzi zmian w prawie oraz niemal natychmiast, kampanii PR atakujących te plany w imieniu "przedsiębiorców", postanowiliśmy bezpośrednio zapytać ich o ocenę sytuacji i pomysłów na zmiany w prawie.

Dane o podmiotach aktywnych na rynku aptecznym (IQVIA) mówią o liczbie ponad 320 sieci, jednak ze względu na postępujący proces koncentracji należy ostrożnie podchodzić do zestawień opartych na liczbie formalnych podmiotów. Ich duża część to tak naprawdę spółki zależne największych grup. Inne formalnie niezależne spółki są kontrolowane poprzez kombinację umów franczyzowych i instrumentów dłużnych.

Grupa rzeczywiście niezależna niestety zmniejsza się. Wszystkie wywiady zostały przeprowadzone z podmiotami, które nie są w bezpośredni lub niebezpośredni sposób zależne od innych sieci.

Wywiady są badaniem jakościowym i mimo, że ustrukturyzowaliśmy kilka najważniejszych pytań w formę zamkniętą dla ułatwienia podsumowania wyników, nie należy ich traktować jako ilościową ankietę.

W najważniejszych kwestiach wywiady dostarczają spójnego obrazu punktu widzenia właścicieli SME, który naszym zdaniem nie zmieniłby się przy większej liczbie rozmów.

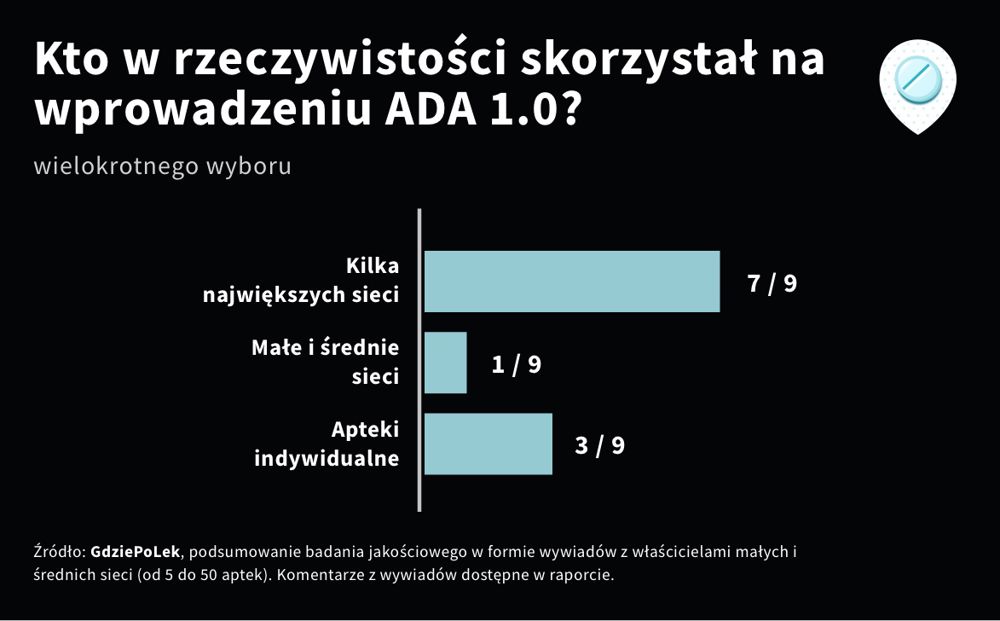

Kto skorzystał na ADA 1.0?

Właściciele małych sieci najczęściej wskazywali, że największe korzyści z wprowadzenia oryginalnej wersji Apteki dla Aptekarza odniosły... największe podmioty, znacznie rzadziej, że apteki indywidualne, natomiast najbardziej poszkodowani mają być właśnie przedsiębiorcy z grupy SME.

Pytanie 1: Kto w rzeczywistości skorzystał na wprowadzeniu ADA?

Ich wytłumaczenie dla takiego stanowiska można podsumować następująco: małe sieci podobnie jak duże straciły możliwość otwierania nowych aptek, jednak największe podmioty zachowały swoją siłę zakupową wynikającą z osiągniętej wcześniej skali i w dalszym ciągu mogły dzięki swoim zasobom omijać prawo i przejmować całe grupy placówek będące własnością spółek z ograniczoną odpowiedzialnością.

Jak mówią właściciele małych sieci, oni, przy powstałym ryzyku prawnym, nie mieli szans na pozyskanie finansowania na wykup innych aptek na przykład od banków. Nawet, gdy byli skłonni sfinansować przejęcie tylko z własnych środków, największe sieci z łatwością przelicytowywały ich oferty.

Korzyści dla aptek indywidualnych były rzadziej wymieniane, ale jeden z rozmówców uznał za wygranych młodych, dynamicznych farmaceutów, którzy otworzyli do 4 aptek i korzystają z zainteresowania dużych sieci, którzy próbują ich wykupić.

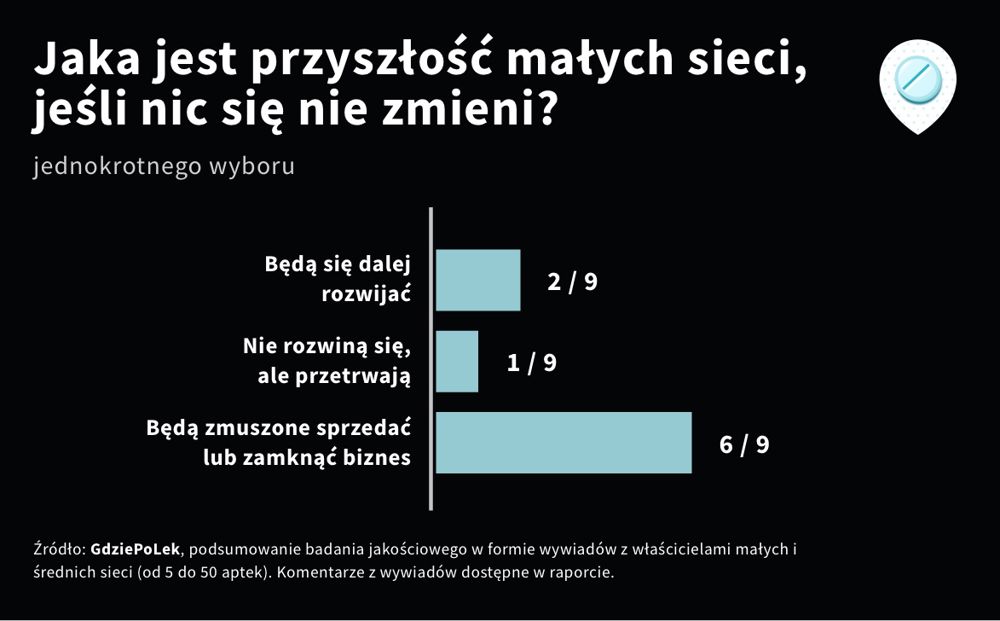

Jaka jest przyszłość małych sieci bez zmian ADA?

Z naszych własnych obserwacji - na bazie klientów GdziePoLek - wynika, że grupa niezależnych, małych i średnich sieci wykrusza się. Są one kolejno przejmowane przez większe podmioty.

Jakie nastroje panują w jeszcze utrzymujących się niezależnych sieciach?

Pytanie 2: Jaka jest przyszłość małych i średnich sieci, jeśli nic się nie zmieni co do przepisów antykoncentracyjnych?

Niestety, odpowiedzi właścicieli nie pozostawiały złudzeń. Większość otwarcie stwierdziła, że w obliczu postępującej koncentracji na dłuższą metę konkurencja będzie niemożliwa i małym podmiotom pozostanie wycofać się z rynku lub sprzedać biznes.

Jako przykłady działań największych podmiotów, z którymi mali nie mogą konkurować, podano negocjowanie wyłączności z producentami poszukiwanym produktów lub wręcz tworzenie własnych produktów refundowanych, które następnie wypisywane są przez nakłonionych do tego przez sieć lekarzy, co kieruje nie pozostawia praktycznie pacjentowi wyboru co do miejsca realizacji recepty.

W przypadku produktów bez recepty jako bardzo dochodową działalność dla sieci wymieniono marki własne, z czym mniejsze apteki również nie mogą konkurować.

Nawet rozmówcy, którzy widzieli możliwość dalszego rozwoju swoich sieci, często przyjmowali ograniczoną w czasie perspektywę: w jednym wypadku właściciel liczył na wzrost marży na leki refundowane, co pozwoliłoby na zachowanie działalności przez 5 - 10 lat z myślą o... nieuniknionej sprzedaży firmy w przyszłości, licząc na to, że koncesje aptek będą po tym okresie więcej warte.

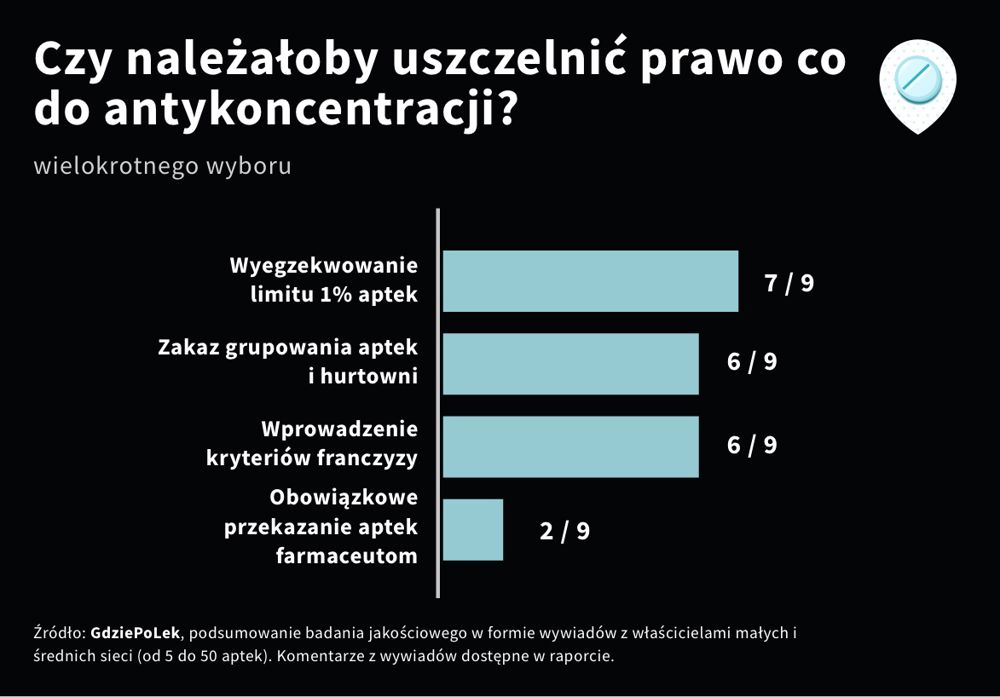

Jakie ewentualne uszczelnienie limitów koncentracji popieraliby właściciele małych sieci?

Nasze wywiady miały miejsce już po pierwszych zapowiedziach uszczelnienia ADA, ale przed pojawieniem się w Sejmie konkretnej poprawki. Pytaliśmy więc o stosunek do wszystkich opcji ewentualnego uszczelnienia prawa, jakie zidentyfikowaliśmy.

Pytanie 3: Jakie opcje ewentualnego zaostrzenia przepisów antykoncentracyjnych popierasz?

Gdyby opierać się na przekazie PR lobbystów największych sieci, pytanie mogłoby wydawać się absurdalne: dlaczego przedsiębiorcy apteczni mieliby być zwolennikami poprawiania limitów, które mają być skierowane przeciwko nim samym?

Jak się jednak okazuje, niemal wszyscy właścicieli poparli jedną lub więcej z opcji uszczelnienia przepisów.

Najczęściej popieranym rozwiązaniem było egzekwowanie istniejącego jeszcze przed ADA limitu wielkości sieci na poziomie 1% aptek w województwie (czyli 100+ w całej Polsce). Limit ten jest martwy, ponieważ sieci argumentują w sądach, że powinien być sprawdzany tylko przy wydawaniu nowych zezwoleń, a nie przy przejęciach kolejnych aptek. Tymczasem taka liczba aptek daje przedsiębiorstwu skalę niezbędną do innowacji, ale nie stanowi zagrożenia zdominowania innych aptek.

Niemal równie często popierane było uregulowanie zjawiska franczyzy, będącej w praktyce przykrywką dla pełnej kontroli apteki przez sieć, poprzez wyznaczenie minimalnego zakresu samodzielności właściciela apteki, której umowa nie może naruszać. Jako kontrargument dla uszczelnienia tego obszaru jeden z rozmówców podał przydatność franczyzy dla utrzymania się na rynku farmaceutów - właścicieli aptek bez kompetencji do prowadzenia biznesu.

Podobnym poparciem cieszyło się wprowadzenie zakazu prowadzenia równocześnie działalności hurtowej i detalicznej. Jak zauważają właściciele, duże sieci są właśnie w trakcie budowania własnych hurtowni, aby jeszcze bardziej wzmocnić swoją pozycję kosztem mniejszych podmiotów. Największa sieć w kraju jest powiązania z jednym z wiodącym graczem hurtowym. Obecnie w prawie istnieje zakaz łączenia tych działalności, ale... tylko w ramach jednego podmiotu, co w praktyce nie tworzy żadnej praktycznej bariery.

Z drugiej strony, niektórzy z rozmówców zbudowali już swoje hurtownie lub uważali ich tworzenie za ciekawą strategię dla małych sieci i zagrożenie dla dominujących hurtowni, więc byli przeciwni ograniczeniom.

Nie spodziewaliśmy się natomiast, że którykolwiek z właścicieli poprze bardziej radykalną wersję "apteki tylko dla farmaceuty", polegającą na wyznaczeniu daty, od której wszystkie apteki powinny przejść w ręce osób z uprawnieniami. Takie rozwiązanie przyjęto na przykład w Estonii.

Dwóch właścicieli nie miało jednak obiekcji wobec takiego rozwiązania, gdyż albo sami mają uprawnienia farmaceuty lub uprawnienia takie mają ich dzieci. W jednym przypadku w tej sprawie w firmie rodzinnej panowały różne zdania na ten temat.

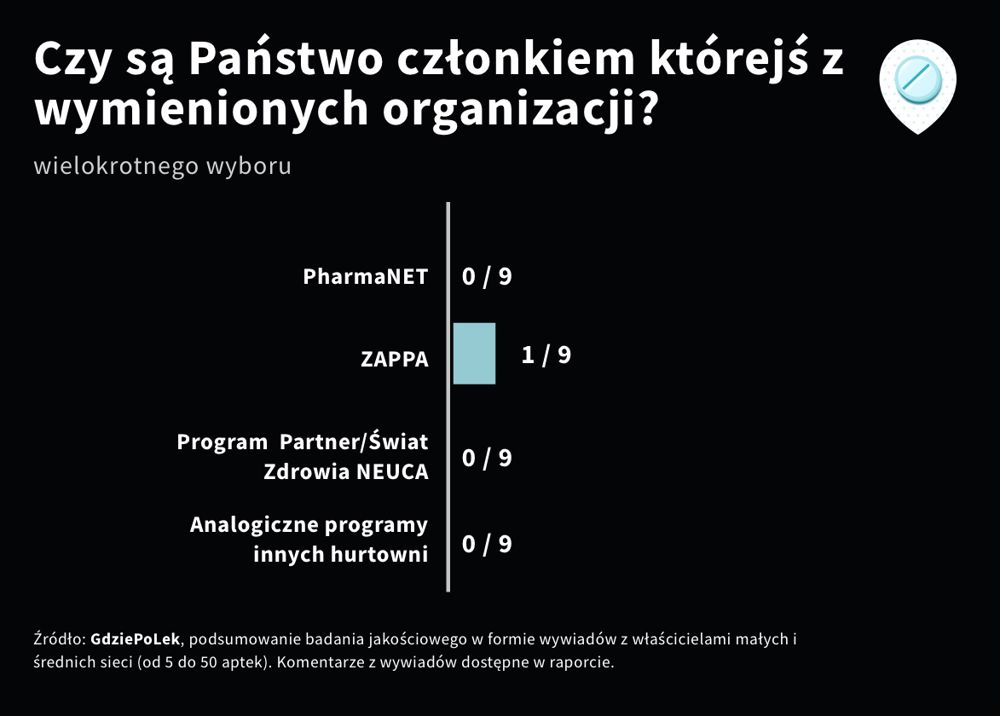

Czy małe sieci są reprezentowane przez organizacje branżowe?

Organizacje takie jak PharmaNET powołują się publicznie na zdanie przedsiębiorców, dlatego zapytaliśmy, czy właściciele są członkami tej lub innej organizacji branżowej.

Pytanie 4: Czy jesteś członkiem któreś z tych organizacji / programu?

Jak się okazało, w grupie właścicieli nie było podmiotów, które deklarowały przynależność do PharmaNET lub udzielały organizacji zgody na wypowiadanie się w ich imieniu.

Co zaskakujące, jeden podmiot okazał się członkiem ZAPPA, mimo że właściciele aptek w liczbie ponad ustawowe 4 nie wydawali się naturalną grupą docelową związku celującego w apteki indywidualne.

Małe sieci, z którymi rozmawialiśmy, nie należały natomiast do programów partnerskich wymagającej bliskiej relacji z hurtownią. W szczególności programy NEUCA są często przywoływane przez duże sieci jako przykład faktycznego uzależnienia teoretycznie niezależnych aptek: wymagają one od apteki zaopatrywania się w dużą część wartości produktów w danej hurtowni, nadania priorytetu sprzedaży jej marek własnych i innych ograniczeń. Niektórzy właściciele specjalnie podkreślali, że unikali tego rodzaju uzależnienia.

Szczegółowe wywiady

Poza kilkoma najważniejszymi pytaniami, którym nadaliśmy formę zamkniętą dla ułatwienia prezentacji wyników, wywiady miały formę rozmowy, która dawała możliwość poruszenia różnych wątków związanych z sytuacją na rynku.

Poniżej notatki z wywiadów, w których pojawiły się dodatkowe komentarze, naszym zdaniem warte odnotowania dla lepszego uchwycenia nastrojów panujących wśród właścicieli.

Wywiad 1

Właściciel zaznacza bez wahania, że bez egzekwowania limitów antykoncentracyjnych największe podmioty kontynuując obecny trend całkowicie zdominują rynek. Na poparcie tej tezy cytuje dane liczbowe IQVIA co do liczby sieci, która w ciągu ostatnich lat miała spaść z około 400 na ok. 320, przy czym nawet ta liczba nie musi odzwierciedlać faktycznej ilości niezależnych podmiotów.

Z drugiej strony, patrząc z punktu widzenia swojej sieci, którą chciałby rozwijać, uważa, że powinien mieć możliwość rozwoju do wielkości wynikającej z limitu 1% aptek (około 100+ aptek).

Jego zdaniem na wprowadzeniu ADA 1.0 najbardziej skorzystały największe podmioty, w najmniejszym stopniu natomiast apteki indywidualne.

Dlaczego największe podmioty stały w uprzywilejowanej pozycji po ADA 1.0?

Dla małej sieci takiej jak rozmówcy rozwój poprzez otwieranie nowych aptek stał się niemożliwy. Duże sieci zachowały jednak możliwość wykupowania istniejących aptek, korzystając z własnego finansowania. Jak mówi, żaden bank nie udzieliłby jego firmie kredytu przy takim ryzyku prawnym, jakie powstało po połowicznie wdrożonej ADA. Jako przykład podaje utrzymywanie przez sieć latami zamkniętych przez inspekcję aptek, aby wymusić ich powtórne otwarcie na drodze sądowej: "jakiego małego przedsiębiorcę byłoby na to stać".

Dodatkowo największe podmioty albo już są częścią grupy zawierającej hurtownie, albo są w trakcie tworzenia własnych.

Właściciel skomentował źródła finansowania dużych sieci, które w wypadku niektórych podmiotów jest oczywiste, ze względu na publiczne deklaracje stojących za nimi międzynarodowych funduszy private equity. Za mniej oczywiste uważał finansowanie sieci DOZ z grupy Pelion, którą uważał za historycznie znacząco zadłużoną. W tym wypadku jako źródło finansowania przejęć podejrzewał bardzo dochodową działalność marek własnych.

Jeśli chodzi o koncepcję przejęcia aptek przez farmaceutów uważa, że za małą uwagę przykłada się do faktycznych możliwości tej grupy. Nie ma programów finansowania dla przejmowania aptek przez farmaceutów. Nie ma też, jego zdaniem, zbyt wielu farmaceutów skłonnych do ryzyka, z którą wiąże się własna przedsiębiorczość. Co więcej, według niego farmaceuci nie są nawet ogólnie zainteresowani pracą w aptece, o czym mają świadczyć sondaże.

Jego zdaniem programy studiów farmaceutycznych nie przygotowują pod kątem wiedzy biznesowej. Aby farmaceuci mogli utrzymać się z własnych aptek, potrzebne byłyby jego zdaniem wyższe marże na leki refundowane.

Wywiad 2

Rozmowa, która miała miejsce po pojawieniu się poprawki ADA 2.0 nie jest wliczana do podsumowujących wykresów, ponieważ rozmówca sprzedał swoją małą sieć aptek.

Jak zaznacza właściciel, jego apteki osiągały bardzo dobre wyniki, osiągał też sukcesy w sprzedaży online.

Dlaczego postanowił więc pozbyć się biznesu i skupić na innej działalności?

Obserwując rynek doszedł do wniosku, że w dłuższym terminie niemożliwa będzie skuteczna konkurencja z największymi podmiotami i uznał, że lepiej pozbyć się firmy jeszcze na stosunkowo dobrych warunkach.

Przykładem narastającej dominacji, który podał, było zawieranie przez największe sieci umów na wyłączność z producentami, przez co mniejsza apteka nie może konkurować ofertą, niezależnie nawet od jej polityki cenowej. Pojawiła się też już bardziej ekstremalna wersja tego zjawiska, gdy sieć podjęła produkcję własnego leku refundowanego, przy czym lekarze mogą wypisywać go z adnotacją, aby go nie zamieniać, więc pacjenci są w praktyce zmuszeni do realizacji recepty w jej placówkach.

Jeśli chodzi o proces sprzedaży, biorąc pod uwagę obecne okoliczności, właściciel jest zadowolony z wybranego momentu i tego, że udało mu się sprawne przeprowadzenie tego procesu od strony formalnej.

Wywiad 3

Właściciel małej sieci aptek z południowej Polski jest przekonany o tym, że na wprowadzeniu ADA w pierwotnej wersji skorzystały głównie duże sieci i dopiero w dalszej kolejności indywidualne apteki, za którymi przemawia zabetonowanie rynku. Dodatkowo w opinii rozmówcy na sytuacji skorzystały hurtownie farmaceutyczne, których pozycja względem aptek stała się na przestrzeni ostatnich lat znacznie mocniejsza. Bardzo duże zagrożenie widzi on w otwieraniu przez sieci własnych hurtowni tak, aby zatrzymać u siebie w największym stopniu marże z leków refundowanych.

Szanse na zachowanie możliwości dalszego rozwoju swojej działalności właściciel upatruje w wyegzekwowaniu limitu 1% na poziomie województwa, co zakończyłoby przejmowanie kolejnych aptek przez podmioty już przekraczające ten limit i co za tym idzie stworzyło mu możliwość rozszerzenia działalności w innych lokalizacjach.

Jest też zwolennikiem franczyz, ale nie w pozorowanej formie, w której apteka jest całkowicie pozbawiona kontroli. Niestety przy obecnym prawie nie widzi możliwości ograniczenia tego zjawiska. Rozmówca określił się jako zwolennik dodatkowych regulacji w tym obszarze.

Właściciel zwraca także uwagę na zmiany w okręgowych radach aptekarskich, w których coraz mocniejszą pozycję według jego obserwacji mają przedstawiciele dużych sieci. Nie podejmuje się oceny tej zmiany, a jedynie stwierdza, że jest to potwierdzenie sytuacji rynkowej.

Wywiad 4

Farmaceuta, który wspólnie z żoną prowadzi łącznie 8 aptek ocenia wpływ ADA 1.0 na reprezentowaną przez małżeństwo grupę zawodową zdecydowanie negatywnie. Uważa się za osobę, która oprócz kierunkowych studiów posiada też kompetencje biznesowe i chciałby się rozwijać zwiększając posiadaną liczbę placówek. Ustawa zablokowała mu jednak taką możliwość, mimo że sam jest farmaceutą, choć osobiście nie dotknęły go też problemy z ADA, które zna z mediów.

Jednocześnie zdaje sobie sprawę, że nie wszyscy farmaceuci, którzy są właścicielami aptek potrafią nimi skutecznie zarządzać. Wspomina przypadek, kiedy prowadzący aptekę pomylił stan kasy z zyskiem. Przedstawia również przykłady właścicieli przekonanych, że drogą do sukcesu jest naliczenie wysokiej, 30 – procentowej marży, którzy następnie dziwią się, że pacjenci u nich nie kupują.

Według rozmówcy rozwiązaniem dla osób (farmaceutów), które nie mają genu przedsiębiorczości ani wystarczających środków, aby zainwestować w towar może być wejście w model franczyzowy. Dlatego nie jest zwolennikiem regulacji ograniczających taką formę współpracy.

Widzi przewagę dużych sieci, podmiotów korzystających z efektu skali, w podjęciu wyzwania rozwijania opieki farmaceutycznej, przeprowadzania szkoleń, ponieważ mniejsze podmioty nie będą mogły wdrożyć takich innowacji.

Jeśli chodzi o zakaz łączenia działalności detalu i hurtu uważa, że jest już na to za późno, a wielu dużych graczy już ma lub tworzy własne hurtownie. Gdyby był w stanie, również otworzyłby swoją hurtownię, aby zoptymalizować koszty logistyki i zakupów. Uważa, że duże hurtownie boją się sytuacji, w której małe sieci otworzą własne hurtownie.

Na ADA w pierwotnej wersji zyskali według niego wyłącznie posiadacze dużego kapitału. W Polsce nie można wdrożyć rozwiązania takiego jak w Estonii, ponieważ to inna skala kraju. Wskazuje również na trudności w dziedziczeniu firmy w sytuacji, gdy apteki prowadzić mogą tylko farmaceuci.

Rozmówca nie należy do żadnych organizacji, które jak się wyraża mają "niby" reprezentować interesy farmaceutów lub właścicieli aptek.

Mimo wszystko, na tle innych wypowiedzi, rozmówca jest relatywnym optymistą i uważa, że posiadając pomysł na biznes może konkurować nawet z aptekami sieciowymi.

Wywiad 5

Właściciel prowadzi biznes apteczny zarządzając w ramach rodziny siecią obecną w sumie w kilkunastu miejscowościach.

Według niego aktualne regulacje nie są dostosowane do realiów, w których funkcjonują aptekarze, a na ustawie AdA z 2017 roku nie skorzystał nikt - ani duże sieci, ani małe, ani indywidualne.

W ocenie rozmówcy w aktualnej sytuacji aptekarze nie mogą się rozwijać zwiększając liczbę aptek powyżej 4 placówek, a powszechną praktyką, której nikt nie próbuje ukrócić, jest kupowanie nowych aptek na podstawione osoby przez duże sieci. Takie placówki przechodzą następnie proces zmiany marki na sieć i pomimo istnienia wystarczających przepisów, nie są one egzekwowane, a proces obchodzenia prawa nie jest blokowany.

Dodatkowo, rozmówca zwraca uwagę na istniejący przepis prawny powodujący istotne problemy dla aptekarzy wynikające z przypisania pozwolenia na prowadzenie apteki do konkretnego miejsca, adresu. W sytuacji wypowiedzenia stosunku najmu, jeśli właściciel posiada więcej niż 4 apteki, nie może się przenieść do nowego lokalu. Pomimo respektowania zasady oddalenia o co najmniej 500 metrów od już istniejących aptek i rozmieszczenia nie gęściej niż jedna placówka na 3 tys. mieszkańców gminy, nie ma szans na uzyskanie nowego pozwolenia.

Według rozmówcy zezwolenie na prowadzenie apteki powinno być przypisane do właściciela, a nie do lokalizacji tj. adresu apteki.

Wywiad 6

Rozmówca prowadzi obecnie biznes apteczny rozpoczęty jako firma rodzinna. Mimo, że nie posiada dyplomu magistra farmacji jest zwolennikiem zaostrzenia egzekucji reguł antykoncentracyjnych.

W aktualnej rzeczywistości prawnej odczuwa blokadę rozwoju i brak szans na konkurowanie z dużymi sieciami, które w procesach zakupu aptek zawsze wygrywają, przelicytowując spółki mniej zasobne w kapitał.

Zauważa znane na rynku fakty na temat zaangażowania dużych funduszów inwestycyjnych w finansowanie przejęć przez duże sieci, ale odnotował także nieraportowane publicznie doniesienia o aktywności podmiotów kontrolowanych przez przedsiębiorcę znanego z działalności związanej z automatami paczkowymi (GdziePoLek nie dotarł do oficjalnych danych, które mogłyby potwierdzić te informacje).

Na wprowadzeniu AdA w pierwotnej wersji zyskali jego zdaniem również młodzi, aktywni farmaceuci, którzy mogą otwierać apteki, ale tylko do osiągnięcia liczby 4 placówek. Do takich właścicieli zgłaszają się następnie duże sieci, które chcą ich podkupić.

Rozmówca widzi również potrzebę uregulowania umów franczyzowych, aby ukrócić kupowanie aptek „na słupa”.

Odnośnie regulacji obowiązującej w Estonii wymagającej, aby od ustalonej daty wszystkie apteki musiały być własnością farmaceutów, co implikuje konieczność sprzedaży aptek przez niefarmaceutów, jest jej przeciwnikiem. W tym wypadku ma inne zdanie niż pozostali członkowie rodziny, którzy są farmaceutami.

Wywiad 7

Rozmówca jako beneficjentów ADA 1.0 widzi wyłącznie duże sieci, a w szczególności te, które finansowane są przez kapitał funduszy inwestycyjnych.

W ich wypadku, nawet przejmowanie słabych aptek ma sens, mimo że jest czasami niezrozumiałą strategią dla mniejszych przedsiębiorców.

Po zmianie marki, nawet te apteki mogą jak to określił "odżyć i grać z lokalną konkurencją na wyniszczenie".

Jeśli chodzi o przyszłość mniejszych sieci, widzi ją tylko w scenariuszu zmiany ustawy refundacyjnej i zwiększenia marż. Nawet w tym wypadku strategia polegałaby na utrzymaniu koncesji przez kolejne 5-10 lat, ponieważ jego zdaniem w tym okresie jej wartość powinna wzrosnąć.

Wywiad 8

Według właściciela, na ADA 1.0 poza dużymi sieciami inne podmioty nie skorzystały.

Rozmówca nie jest zwolennikiem zakazu łączenia działalności z hurtem, ponieważ sam jest właścicielem specjalizowanej hurtowni.

Nie ma natomiast nic przeciwko ograniczeniu właścicieli aptek do grona farmaceutów, ponieważ jego dzieci zdobyły te uprawnienia.

Jeśli chodzi o przyszłość małych sieci, nie widzi jej bez znalezienia konkretnych pomysłów na rozwój. Uważa, że dla ograniczenia ryzyka powinna być możliwość prowadzenia apteki przez farmaceutów w formie spółki z ograniczoną odpowiedzialnością.

Wywiad 9

Rozmówca jako jeden z nielicznych wskazał na największe sieci jako te, które straciły na ADA 1.0.

Według niego, w wyniku wprowadzenia ustawy z 2017 roku duże sieci straciły przynajmniej możliwość zdobywania najcenniejszych lokalizacji i są przez to zmuszone do skupywania słabszych aptek.

Mniejsze sieci zyskały według niego na tym "zabetonowaniu rynku" poprzez zmniejszenie ryzyka pojawienia się konkurenta.