Startupy funduszy wspieranych przez Krajowy Fundusz Kapitałowy, pierwszy poważny rządowy program inwestycji VC, przechodziły w tym roku ciężką próbę z powodu epidemii. Piszemy o tym, jak sobie poradziły, o nowych dużych rundach, takich jak 43 mln USD pozyskane przez Booksy oraz o kolejnych wyjściach, między innymi z Holo Surgical. Opisujemy również kontrowersyjne zachowania funduszy wobec spółek Audioteka i Elmodis, słabe wyniki pierwszego zakończonego funduszu z naszej listy oraz zarzuty wydatkowania niezgodnie z przeznaczeniem blisko 30 mln zł.

Publikacja naszego raportu opóźniła się w tym roku o 2 miesiące z powodu epidemii i przesunięcia terminów raportowania danych przez spółki.

Polecamy również edycję z poprzedniego roku (czytaj: "Jak startupy funduszy VC KFK radziły sobie w 2018 roku?") oraz pierwsze wydanie z 2018 roku (czytaj: "Przegląd portfeli funduszy KFK"). Obecny raport nie powtarza treści wprowadzenia na temat poszczególnych funduszy i zarządzających, a także informacji o wcześniej zamkniętych lub sprzedanych inwestycjach, o których można przeczytać w poprzednich publikacjach.

Krajowy Fundusz Kapitałowy: zestawienie funduszy

KFK był pierwszym dużym programem działającym jako "fundusz funduszy", którego etap inwestycyjny zakończył się. Stwarza to unikalną okazję do oceny realnych wyników osiąganych przez VC w Polsce.

Niestety PFR Ventures wzbrania się przed publikacją wyników KFK, mimo że niektóre z funduszy zakończyły działalność. Nasz niezależny raport prezentuje obraz z perspektywy wyników spółek portfelowych.

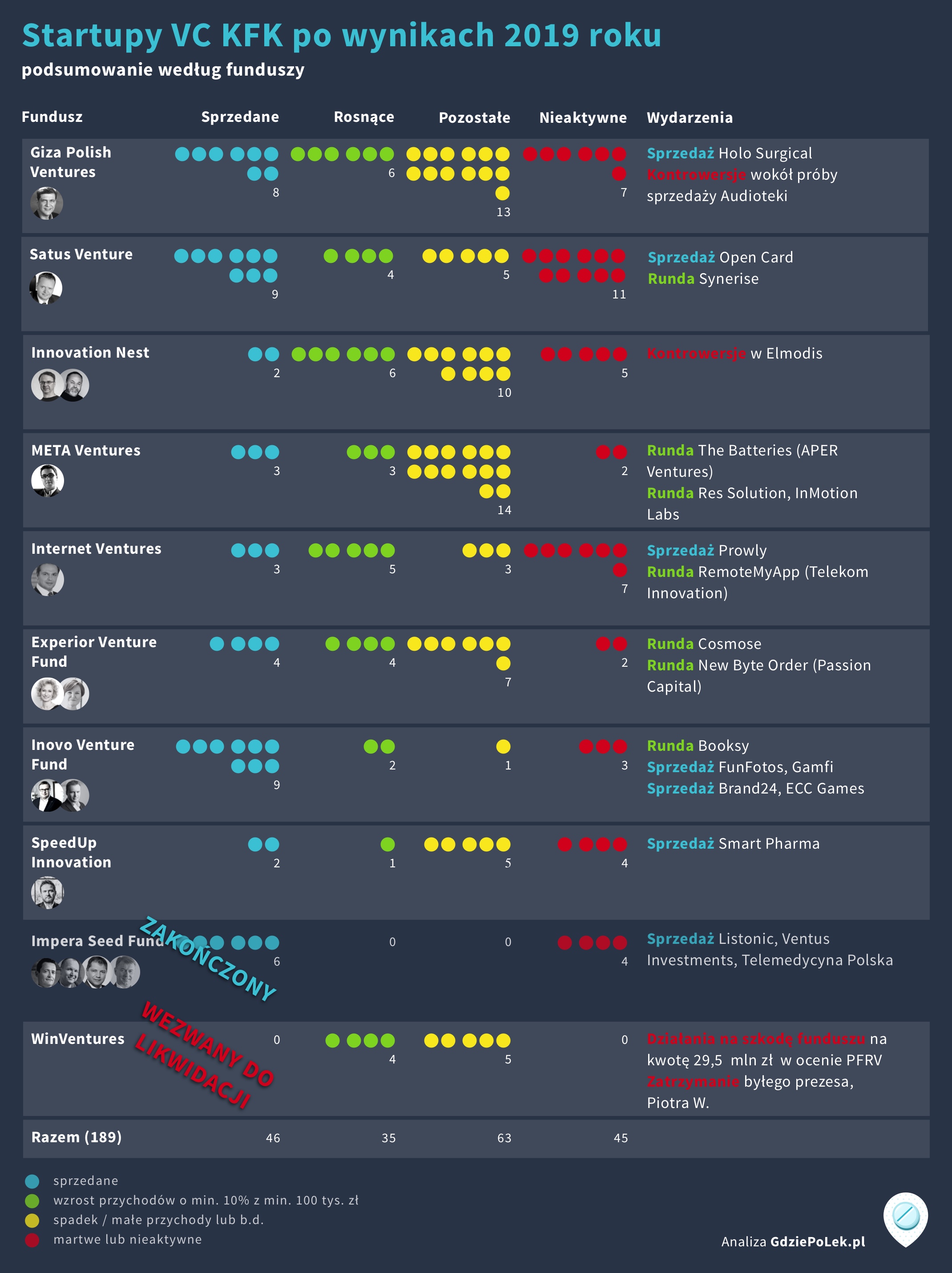

Analizujemy, podobnie jak w roku ubiegłym, 10 największych funduszy pod względem liczby dokonanych inwestycji.

Podsumowanie wyników dla 10 funduszy VC wspieranych przez KFK

Źródło: analiza GdziePoLek na podstawie danych z KRS i informacji od funduszy. W przypadku spółek, w które zainwestował więcej niż jeden fundusz, inwestycja uwzględniona jest przy każdym z nich.

Po raz pierwszy w historii prac nad raportem mamy do czynienia z zakończeniem działalności funduszu, który analizujemy. Na podstawie dostępnych informacji i komentarza od PFR Ventures można wyciągnąć wniosek, że wyniki funduszu Impera Seed Fund nie należały do najlepszych, o czym piszemy szerzej poniżej w ramach sekcji podsumowującej jego działalność.

WinVentures został wezwany do likwidacji przez PFR Ventures, który ocenił, że w wyniku działań funduszu i jego akcjonariusza spółki wydatkowały niezgodnie z przeznaczeniem środki w wysokości 29,5 mln zł wniesione na cele inwestycyjne. Więcej na ten temat można przeczytać w części opisującej wyniki funduszu poniżej.

Z drugiej strony, dzięki inwestycji w Booksy szanse na zwrócenie z nawiązką całego funduszu ma Inovo, a wyjść na wysokie kwoty dokonuje także, choć nie bez kontrowersji, Giza Polish Ventures.

Kliknij, aby przejść do zestawienia z wynikami funduszu WinVentures, Impera Seed Fund, SpeedUp Innovation, Inovo Venture Fund, Experior Venture Fund, Internet Ventures, META Ventures, Innovation Nest, Venture Capital Satus, Giza Polish Ventures.

PFR Ventures: za wcześnie na wyniki aktywnych funduszy KFK

KFK podpisał pierwsze umowy z funduszami w grudniu 2007 r., a ostatnie inwestycje w spółki portfelowe miały miejsce w 2017 r. W trakcie prac nad obecnym raportem i rozmów z uczestnikami rynku odnotowaliśmy rosnące niezadowolenie z powodu braku dostępnych danych o wynikach osiągniętych przez KFK.

Zgodnie z informacjami od PFR Ventures, raport podsumowujący działania funduszy KFK przygotowany zostanie dopiero, gdy zakończą one prace nad rozwojem spółek portfelowych i sprzedadzą cały portfel.

PFRV argumentuje, że zachodnie instytucje takie jak EIF (European Investment Fund), niemiecki KfW czy brytyjski BBB, również raportują wyniki swoich programów po ich zakończeniu.

Jednak przegląd publikacji EIF dowodzi, że analizuje on wyniki osiągane przez spółki od razu, gdy staje się to uzasadnione, czyli kilka lat po inwestycji zrealizowanej przez fundusz. Wśród dostępnych opracowań można znaleźć analizę rozkładu wyjść funduszy ("Liquidity events and returns of EIF-backed VC investments", 2017) czy porównanie wyników spółek ze wsparciem EIF do tych bez wsparcia VC ("The economic impact of VC investments supported by the EIF", 2019, oraz “The VC Factor”, 2019).

EIF udziela również informacji o wynikach (IRR) osiąganych nie tylko przez zakończone, ale również aktywne fundusze, czego przykładem jest raport BCG ("The State of European Venture Capital", 2015).

Wyniki zakończonych funduszy? Również za wcześnie

Wśród 18 funduszy KFK są jednak znacznie starsze, które zakończyły lub wkrótce będą kończyć swoją działalność.

Jednym z celów programów takich jak KFK, powinna być możliwość oceny zespołów zarządzających. PFR nie udostępnia jednak informacji o osiągniętych wynikach, powołując się na umowy o poufności, co uniemożliwia taką weryfikację.

PFR Ventures odmawia również podania zagregowanych danych o wynikach nawet dla całej grupy zakończonych funduszy.Usunięte zasoby archiwalne

Aktywnością, którą odnotowaliśmy było usunięcie portalu KFK wraz z wpisami archiwalnymi, obejmującymi między innymi komunikaty o podpisaniu umów z kolejnymi funduszami. Utrudni to w przyszłości powstanie opracowań na temat działalności programu.

Baza spółek portfelowych została przeniesiona, ale z pominięciem części danych, w tym daty wejścia funduszu.

Decyzja o usunięciu strony miała wynikać z formalnego wcielenia KFK do PFR Ventures oraz faktu, że informacje o inwestycjach i funduszach na starej stronie nie były aktualizowane.

Sprawdziliśmy to i okazuje się, że dane na nowej stronie również nie są aktualne, a fundusze zamknięte od dłuższego czasu są oznaczone jako aktywne. Co gorsza, nie jest dostępne filtrowanie według programu, więc strona nie jest pomocna nawet w uzyskaniu prostej listy funduszy biorących udział w którymkolwiek z programów, nie tylko KFK.

Nowe, duże rundy

Wśród inwestycji wyróżnia się ponownie kolejna runda Booksy (portfel Inovo) w wysokości 43 mln USD, która w momencie oddania raportu do publikacji nie została jeszcze oficjalnie ogłoszona.

We wrześniu poinformowano o kolejnych 15 mln USD, które od inwestorów azjatyckich pozyskało Cosmose AI z portfela Experior.

The Batteries w portfelu META, które zajmuje się nowatorską technologią przechowywania energii, pozyskało ponad 21 mln zł od Aper Ventures.

Zapowiadaną od dawna rundę w wysokości prawie 13 mln zł pozyskało też Synerise (portfel Satus Venture).

Kontrowersje przy wyjściach

W momencie podpisania umowy inwestycyjnej wyjście wydaje się bardzo odległą perspektywą, ale z własnego doświadczenia wiemy, że 5-7 lat potrafi minąć bardzo szybko. Fundusze mają określony okres inwestycyjny i aby móc spieniężyć inwestycje, zastrzegają sobie w umowach przywileje. W szczególności klauzula drag along pozwala funduszowi wymusić na pozostałych udziałowcach sprzedaż, gdy znajdzie się chętny na zakup całego pakietu udziałów.

Założyciele niekoniecznie uważają sprzedaż w takim momencie za preferowane rozwiązanie, co może powodować tarcia na linii z funduszem. Najgłośniejszym ostatnio przypadkiem jest Audioteka w portfelu Giza Polish Ventures .

Obecna sytuacja w kraju mogłaby nasuwać podejrzenia, że to państwowemu partnerowi funduszy może zależeć na spieniężeniu atrakcyjnych inwestycji dla zmobilizowania środków na walkę z epidemią. Jednak w trakcie wywiadów ta teza nie potwierdziła się, a wszyscy rozmówcy wskazywali, że to chęć zamknięcia funduszu jest czynnikiem decydującym o terminie sprzedaży.

Okresy inwestycyjne mogą być co prawda przedłużane, ale w tej sprawie muszą porozumieć się wszyscy uczestnicy funduszu. Szczególnie kluczowa jest kwestia pokrycia kosztów operacyjnych w okresie wydłużonego działania funduszu.

Zainteresowała nas kwestia zasad obowiązujących przy sprzedaży najbardziej atrakcyjnych spółek, które pozyskały kolejne rundy. Często polski fundusz jest jednym z mniejszych udziałowców. Czy to oznacza, że może wymusić sprzedaż wartej setki milionów dolarów firmy?

W praktyce, przy obecności kilku funduszy ustalane są reguły, według których podejmowana jest decyzja o sprzedaży - na przykład wymagana jest zgoda 2 z 3 instytucji obecnych w startupie na danym etapie.

Żniwo COVID-19

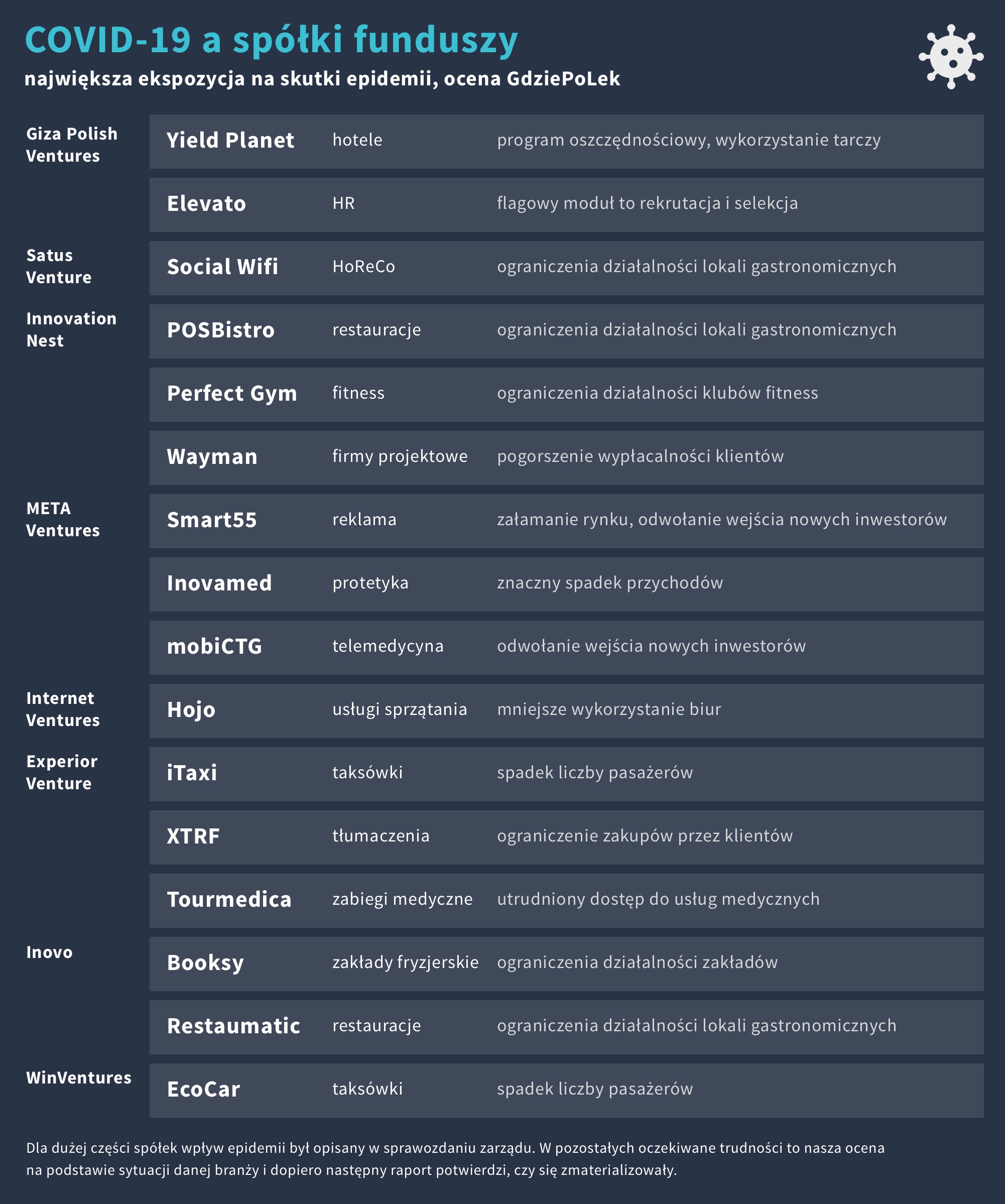

W tegorocznej analizie nie mogło zabraknąć próby oceny, na które ze startupów KFK znaczący negatywny wpływ wywarła epidemia.

Zestawienie spółek dotkniętych przez epidemię i związane z nią ograniczenia

Źródło: sprawozdania zarządów, ocena GdziePoLek.

Wiele z firm próbowało uwzględnić efekty epidemii na podstawie wiedzy dostępnej w trakcie tworzenia sprawozdania zarządu (czyli zwykle w połowie roku). W przypadku braku wzmianki o tym zjawisku w raporcie, oceny podjął się GdziePoLek.

Na obecnym etapie trudno jednoznacznie wnioskować o wpływie COVID-19 na serwisy oferujące audiobooki (Legimi, Audioteka). Z jednej strony alternatywne opcje rozrywki stały się niedostępne, z drugiej trudności finansowe mogą zmniejszyć zainteresowanie produktami spoza koszyka dóbr pierwszej potrzeby.

Podobnie trudno wskazać najbardziej poszkodowane portfele. Kilka spółek znajdujących się na zaawansowanym etapie rozwoju, działających w branżach narażonych w znacznym stopniu na straty, posiadają zgodnie z zestawieniem Innovation Nest i Experior, natomiast Booksy jest najważniejszym składnikiem portfela Inovo.

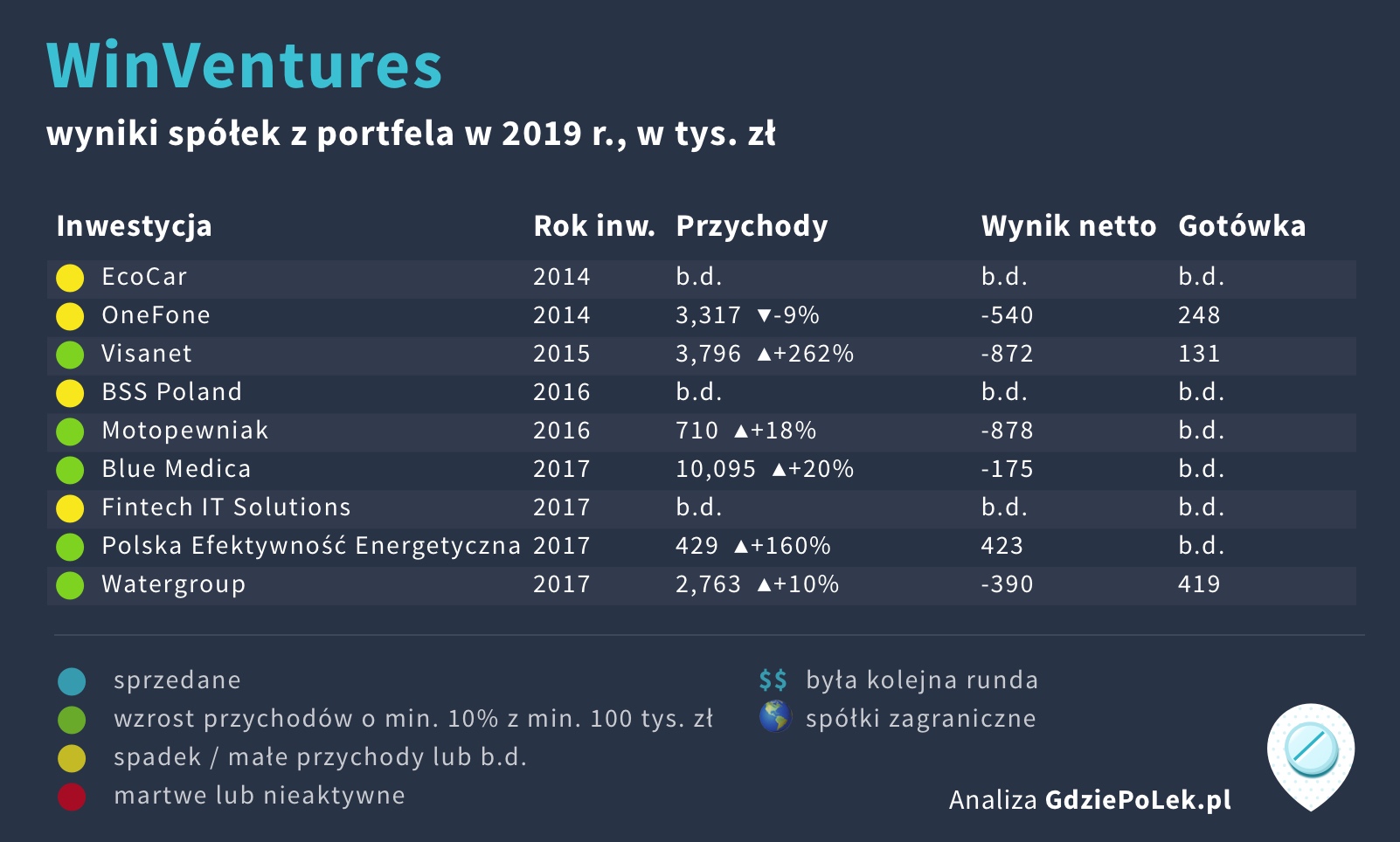

10. WinVentures

Od czasu perturbacji związanych z zatrzymaniem w marcu 2019 r. wieloletniego prezesa Piotra W., na czele zarządu funduszu WinVentures stoi Piotr Brudnicki.

W czasie powstawania ostatniej edycji raportu nie posiadaliśmy informacji o tym, że fundusz był bezpośrednio powiązany z nieprawidłowościami w grupie W Investments. Były one wówczas ograniczone do części grupy zajmującej się funduszami inwestycyjnymi skierowanymi do inwestorów prywatnych i związane m.in. z missellingiem.

Od tego czasu pojawiły się jednak nowe informacje.

Inwestycje WinVentures po wynikach za 2019 rok.

Źródło: KRS, dla Blue Medica wyniki skonsolidowane według danych spółki.

W lutym 2020 r. PFR Ventures Sp. z o.o. wystosował do WinVentures pismo informujące, że w wyniku przeprowadzonych kontroli wybranych spółek, stwierdzono wystąpienie działań na szkodę funduszu oraz PFR Ventures spowodowanych przez fundusz i akcjonariusza PJW Holdings Ltd.

Działania miały polegać na wydatkowaniu przez spółki z portfela środków w wysokości 29,5 miliona złotych wniesionych do funduszu na cele inwestycyjne, niezgodnie z ich przeznaczeniem. Kontrole stwierdzające nieprawidłowości przeprowadzono w spółkach: Polska Efektywność Energetyczna Sp. z o.o., Fintech IT Solutions Sp. z o.o. oraz EcoCar S.A. PFRV zarzucił również funduszowi niedotrzymanie niektórych zobowiązań wynikających z „Umowy o udzielenie wsparcia finansowego”.

Pierwsza z tych kontroli zakończyła się w kwietniu 2019 r.

W wyniku zarzutów, kierowanych pod adresem WinVentures, PFRV wezwał do zwołania walnego zgromadzenia akcjonariuszy w celu otwarcia likwidacji funduszu. Ze sprawozdań za 2019 r. możemy się dowiedzieć, że zarząd funduszu uważa zarzuty w znacznej mierze za chybione i zamierza sprzeciwić się tym żądaniom.

W odpowiedzi na pytania dotyczące powyższego PFR Ventures udzielił informacji, że wydatkowanie środków przez spółki portfelowe WinVentures jest elementem toczącego się sporu. Do czasu zakończenia prac przez odpowiednie instytucje PFR Ventures nie zamierza szerzej komentować tego tematu. Fundusz nie odpowiedział na kontakt email.

Na dzień 31 grudnia 2019 WinVentures posiadał zaangażowanie w następujących podmiotach: Blue Medica Sp. z o.o. (80% udziałów), Polska Efektywność Energetyczna Sp. z o.o. (80%), Fintech IT Solutions Sp. z o.o. (80%), OneFone SA (78,3%), Visanet SA (64,97%), Watergroup Sp. z o.o. (60%), EcoCar Soft SA (58,94%), EcoCar Flota SA (57,16%), Moto Pewniak Sp. z o.o. (49,22%), BSS Poland S.A. (40,56%), Codemy SA (5%), Haxon ID Bank (4,83%) i Probello SA w likwidacji (0,05%).

W zestawieniu uwzględniamy tylko inwestycje wymieniane przez KFK jako elementy portfela funduszu. WinVentures obejmował również bardzo małe pakiety z powodów, o których pisaliśmy w poprzedniej edycji.

Jedną z najważniejszych inwestycji w portfelu pozostaje spółka taksówkarska EcoCar S.A., która w 2018 r osiągnęła przychody w wysokości 25 mln złotych (brak sprawozdań za 2019 rok). Według deklarowanych danych firma dysponując flotą 400 hybrydowych samochodów obsługuje 3,8 mln klientów w Warszawie oraz w Trójmieście i realizuje ok. 100 tys. zleceń miesięcznie. Czas pandemii firma wykorzystała pozycjonując markę jako bezpieczną, dezynfekowaną taksówkę, która wyręczy klientów w wielu czynnościach takich jak dowóz paczek, zakupów, czy dokumentów.

Znaczące przychody wygenerowała również działająca na rynku teleinformatycznym spółka OneFone. W 2019 r wyniosły one 3,3 mln zł, co oznacza spadek o 9% w stosunku do 2018 roku. W czasie ograniczonych kontaktów bezpośrednich i powszechnie obowiązującej pracy zdalnej, składana przez OneFone obietnica obniżenia wydatków na telekomunikację oraz oferta dostępu do sieci światłowodowej mogą być szansą na rozwój firmy w 2020 r.

Wzrost przychodów do wysokości 710 tys. w 2019 r. zanotowała spółka Motopewniak Sp. z o.o., platforma oferująca możliwość zamówienia usługi sprawdzenia stanu samochodu. Jednak ostatni wpis na fanpage marki na Facebooku został udostępniony w grudniu 2019 r. Można zakładać, że trwający kilka miesięcy lockdown skutkujący drastycznym spadkiem mobilności społeczeństwa wpływa negatywnie na popularność usług spółki. Przedstawiciel firmy potwierdził, że platforma jest sprawna, ale spółka przechodzi reorganizację, a okres pandemii pogorszył perspektywy jej działalności.

Wzrost przychodów na poziomie 20% odnotowała, według danych dostarczonych przez spółkę, Grupa Blue Medica Sp. z o.o. osiągając w 2019 r. skonsolidowane przychody na poziomie 10 mln zł. Wybuch pandemii spowodował zamknięcie niedochodowych placówek medycznych i aktualnie otwartych jest 6 z 12 funkcjonujących wcześniej placówek. Zgodnie z informacjami przekazanymi przez prezesa Grupy Blue Medica Sp. z o.o., spór funduszu WinVentures z PFR nie wpływa w żaden sposób na działalność operacyjną spółki matki ani spółek zależnych (aktualizacja 29.12 po uzyskaniu dodatkowych danych od spółki).

Dużą dynamikę wzrostu, o ponad 260% wykazała spółka Visanet S.A. osiągając przychody 3,8 mln zł. Firma działa w sektorze telekomunikacyjnym, w obszarze usług B2B (współpraca międzyoperatorska, partnerzy typu call center). Pomimo nieaktywnej strony internetowej prezes spółki potwierdza, że firma dynamicznie się rozwija, a za wynikami finansowymi stoi rosnąca baza klientów biznesowych, która przekracza 20 tysięcy podmiotów.

Spółka Watergroup pozycjonuje się jako oferująca najwyższą jakość oraz innowacyjność w segmencie branży urządzeń pomiarowych i sprzedaje między innymi systemy zdalnego odczytu. W 2019 spółka zwiększyła przychody o ćwierć miliona złotych osiągając obroty w wysokości 2,8 mln zł, ale jednocześnie powiększyła stratę, która wyniosła 390 tys. zł.

Również firma z Wrocławia, Polska Efektywność Energetyczna Sp. z o.o. poprawiła swoje wyniki w 2019 r. notując zysk netto w wysokości 423 tysięcy złotych wobec straty na poziomie bliskim 500 tys. złotych rok wcześniej. Przychody spółki wzrosły w tym czasie ponad 2,5-krotnie. Brak jest jednak informacji na temat działalności biznesowej przedsiębiorstwa, spółka nie prowadzi strony internetowej ani nie posiada wizytówki w najpopularniejszej wyszukiwarce internetowej. Podobnie jak Fintech IT Solutions Sp. z o.o., która nie opublikowała sprawozdań za 2019 r.

Jedną z dwóch niewielkich inwestycji funduszu nieujętych w zestawieniu jest Codemy S.A. (5%-owy udział). Spółka zajmuje się tworzeniem, sprzedażą i przeprowadzaniem szkoleń w zakresie programowania, na własnej platformie internetowej. W 2019 r. osiągnęła przychody w wysokości 5,7 mln złotych, realizując szkolenia dla ponad 700 osób, z których 30% stanowiły kobiety. Największą popularnością cieszyły się szkolenia z technologii Java i Web Development.

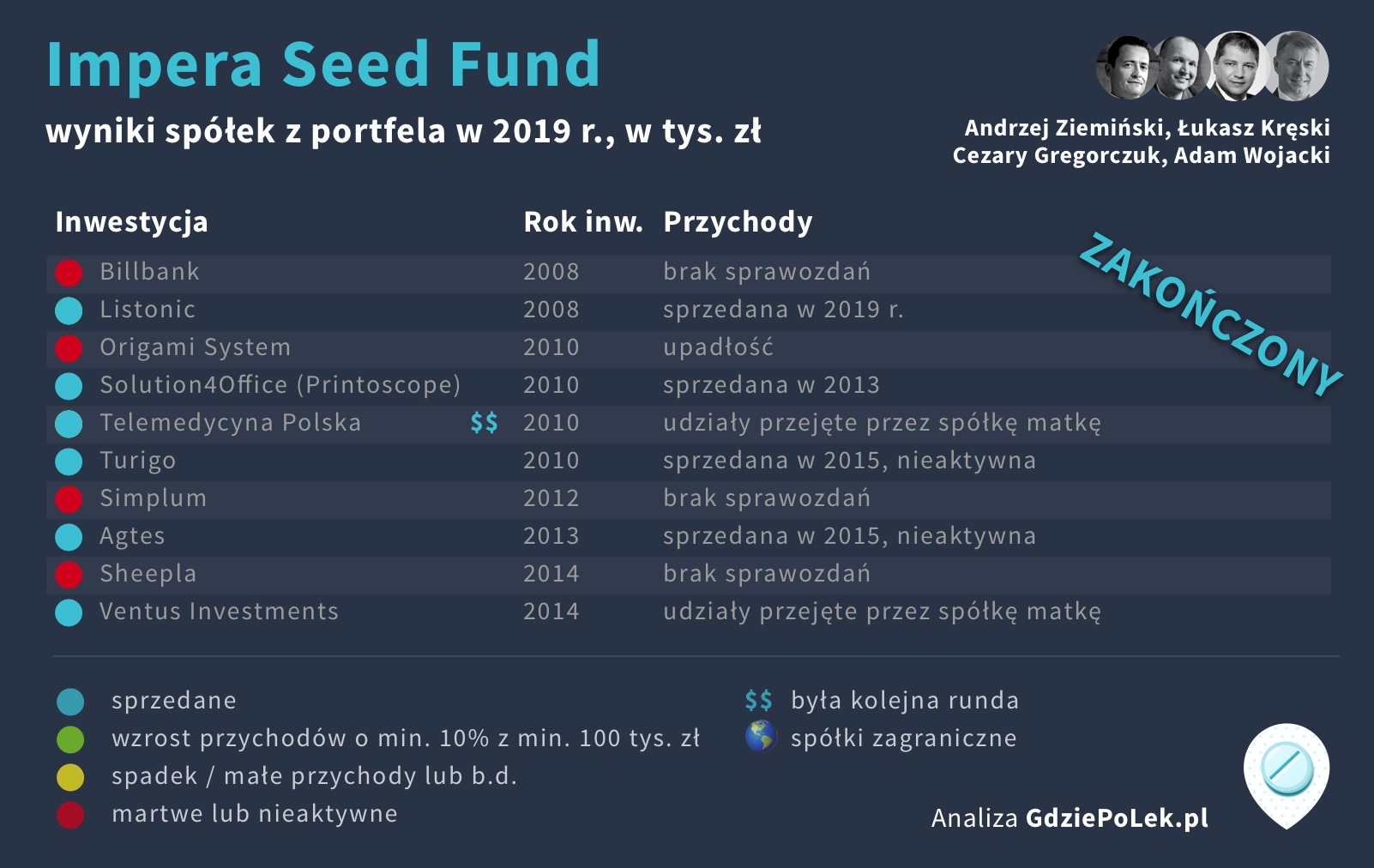

9. Impera Seed Fund

Impera jest pierwszym funduszem z naszego zestawienia, który zakończył działalność. W grudniu 2019 roku wspólnicy Impera Seed Fund Sp. z o.o. Fundusz Kapitałowy spółka komandytowa podjęli uchwałę w sprawie rozwiązania spółki.

Pozostałe w portfelu inwestycje zostały albo sprzedane albo przejęte przez spółkę matkę, tj. notowaną na GPW Impera Capital ASI S.A. Ponieważ fundusz zakończył swoją drogę, można na podstawie dostępnych danych ocenić obraz osiągniętych wyników.

Inwestycje Impera Seed Fund po wynikach za 2019 rok.

Źródło KRS.

Udziały funduszu w Listonic (45,04%), spółce rozwijającej aplikację do zarządzania listą zakupów i wydającej się być najbardziej atrakcyjnym składnikiem portfela, zostały zbyte za łączną kwotę 2.025.001 złotych. Początkowa inwestycja funduszu miały wynosić 1,7 mln zł. Spółka w 2019 r rozwijała się dynamicznie. Według informacji od Listonic aplikacja osiągnęła 5 milionów pobrań i jest najwyżej oceniana w kategorii list zakupów nie tylko w Polsce, ale również w 43 innych krajach. Spółka opracowała też dwie nowe aplikacje – Water Drinking Reminder oraz Pregnancy Tracker. Przychody spółki wzrosły w 2019 o 46%, do 5,3 mln złotych. Cena zbycia sugeruje łączną wycenę firmy na poziomie około 4,5 mln zł, co wydaje się zaskakująco niską kwotą.

Udziały w Ventus Investments S.A. (22.45%) przejęła natomiast najpierw spółka matka, Impera Capital ASI S.A., za kwotę 1.150.000 zł.

W 2019 r. zarząd Ventus Investments zainicjował rozmowy z notowaną na NewConnect spółką Figene Capital SA, zainteresowaną przejęciem pakietu większościowego. Wejście w struktury grupy kapitałowej miało zapewnić zakończenie etapu budowy elektrowni wiatrowych oraz rozpoczęcie eksploatacji operacyjnej w modelu PPA. W maju 2020 r. Figene Capital S.A. podpisała z akcjonariuszami Ventus Investments S.A. umowę nabycia 77,56% akcji.

Kolejną znaczącą i perspektywiczną w czasach pandemii inwestycją funduszu była spółka giełdowa Telemedycyna Polska S.A. świadcząca usługi zdalnej diagnostyki serca i teleopieki nad seniorami. Również w tym przypadku akcje posiadane przez Impera Seed Fund zostały częściowo przejęte przez Impera Capital ASI S.A. (7,84% na koniec 2019 r.). Telemedycyna Polska zanotowała co prawda spadek przychodów za ostatni rok sprawozdawczy (o 20%), ale jednocześnie znacznie poprawiła wynik netto, zmniejszając stratę do 118 tys. w porównaniu do blisko 1,5 mln straty rok wcześniej. Obecna wycena to niecałe 9 mln zł, ale pod koniec ubiegłego roku kurs akcji był kilkukrotnie niższy.

Całkowita kapitalizacja funduszu według danych ze strony PFR miała wynosić 60 mln zł. Nie oznacza to jednak, że wszystkie środki zostały zainwestowane. Z wywiadu z innym funduszem wynikało, że własny wskaźnik wykorzystania środków na poziomie 90% uznaje on za jeden z lepszych. Oprócz inwestowania w spółki, fundusz jest również zobowiązany pokrywać koszty działalności w postaci opłaty za zarządzanie.

Biorąc pod uwagę kwoty zbycia w pojedynczych milionach złotych i brak wyraźnego lidera w portfelu, nie można się spodziewać, że ostateczny wynik działalności funduszu był imponujący.

Na pytanie dotyczące powyższego PFR odpowiedział, że może potwierdzić, że "performance funduszu Impera Seed Fund nie należy do najlepszych". Jednocześnie poinformował, że nie może podać szczegółowych informacji o wynikach z powodu umów o poufności.

Zarządzający Impera Seed Fund, według dostępnych informacji, są w dalszym ciągu zaangażowani w różnych rolach w ramach spółki matki. W 2016 roku spółka Impera Alfa została zakwalifikowana do programu NCBR.

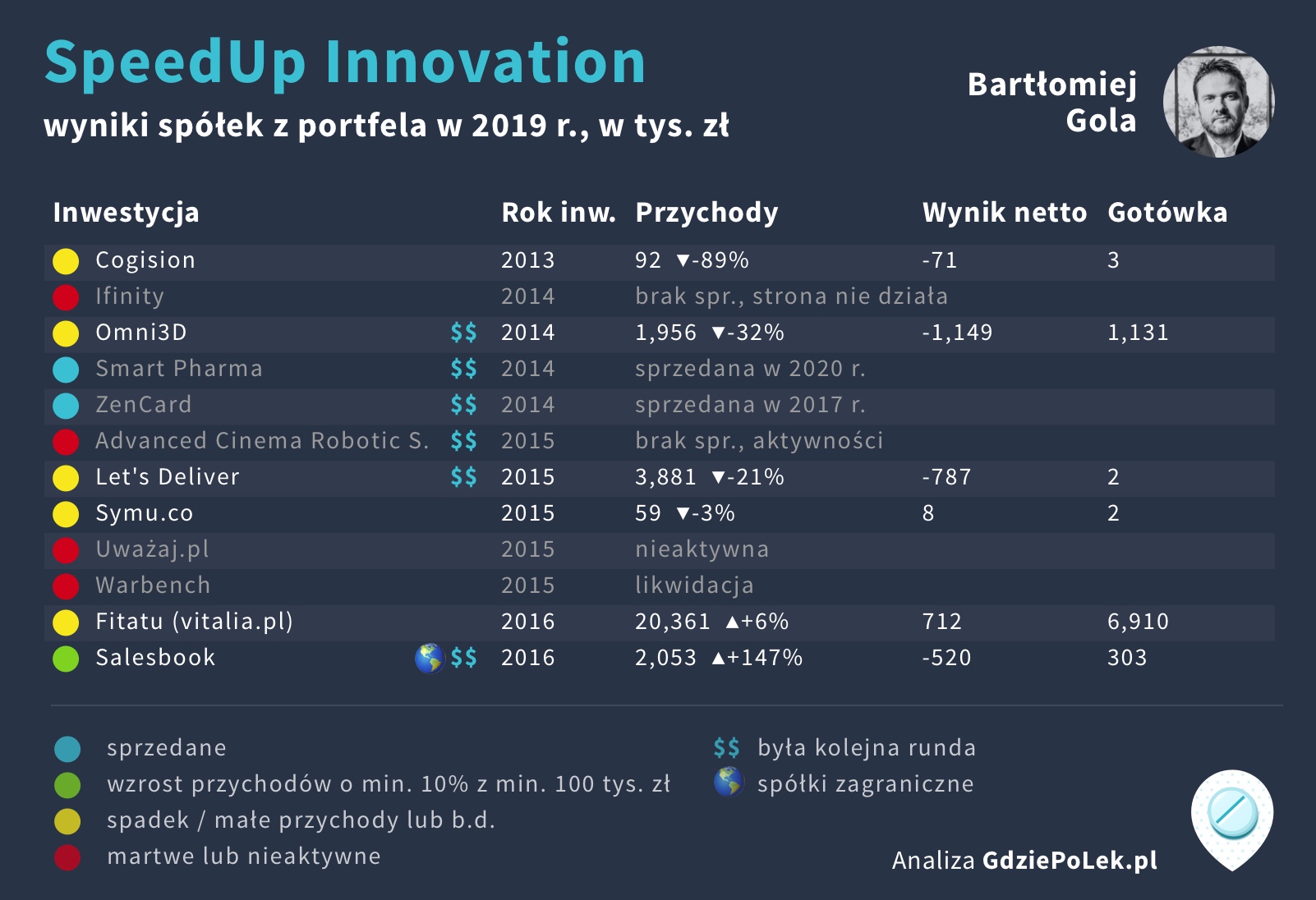

8. SpeedUp Innovation

Za inwestycje SpeedUp Innovation odpowiadał Bartłomiej Gola, który obecnie zarządza funduszem SpeedUp Energy Innovation.

Inwestycje SpeedUp Innovation po wynikach za 2019 rok.

Źródło KRS, fundusz. Wyniki ACR włącznie ze spółką zależną (SA).

We wrześniu fundusz zarejestrował wyjście z inwestycji: ogłoszono sprzedaż 100% udziałów Smart Pharma, które nabyła grupa farmaceutyczna Chiesi Farmaceutici. Smart Pharma zajmuje się produkcją suplementów diety. W 2019 roku jej przychody przekroczyły 8 mln zł i wygenerowała 1,7 mln zł zysku. Wartości transakcji nie ujawniono, ale według prezentacji PFRV, fundusz wygenerował na niej ponad 7x zwrot (cash on cash).

Wartościową pozycją w portfelu pozostaje też aplikacja do liczenia kalorii i monitorowania diety Fitatu. Firma notuje znaczące (ponad 20 mln zł) przychody i w ubiegłym roku podwoiła zysk netto, który wyniósł ponad 700 tys. zł.

Na wcześniejszym etapie rozwoju znajduje się Salesbook, którego przychody w 2019 r. szybko rosły. Projekt tworzy oprogramowanie SaaS dla handlowców, które w założeniu ma przyspieszać przejście klienta przez kolejne etapy lejka sprzedażowego. Już w poprzedniej edycji raportu odnotowaliśmy kolejną rundę pozyskaną od Cobin Angels. Ze sprawozdania zarządu nie wynika, jaki wpływ na działalność firmy ma epidemia COVID-19.

Podobna sytuacja dotyczy Let’s Deliver, firmie zatrudniającej kurierów dostarczających między innymi posiłki z restauracji. Teoretycznie w czasie epidemii zapotrzebowanie na dostawy wzrosło, a restauratorzy szukający alternatyw dla nakładających wysokie prowizje portali, poszukiwali niezależnych dostarczycieli. W tym kontekście w mediach wymieniano Let’s Deliver. Jednak wcześniej w 2019 roku firma odnotowała spadek przychodów i zaznaczyła, że generowana marża nie wystarczy na pokrycie kosztów. Otwartym do czasu publikacji informacji o bieżących wynikach pozostaje pytanie, czy epidemia pomogła w zwiększeniu skali działalności.

W portfelu znajduje się również kilka projektów, które nie osiągnęły zakładanej popularności. Należy do nich zajmująca się beaconami Ifinity, której strona przestała być aktywna. Od 2018 roku śladów aktywności w social media nie widać też w Advanced Cinema Robotic Systems, zajmującej się sprzętem do stabilizacji kamer.

Producent drukarek Omni3D kontynuuje działalność, ale w ubiegłym roku sprzedaż wyniosła 18 urządzeń wobec planowanych 104 sztuk. Na bieżący rok firma założyła wyższy poziom obrotów, ale z powodu epidemii już teraz zastrzega, że on również może nie zostać zrealizowany.

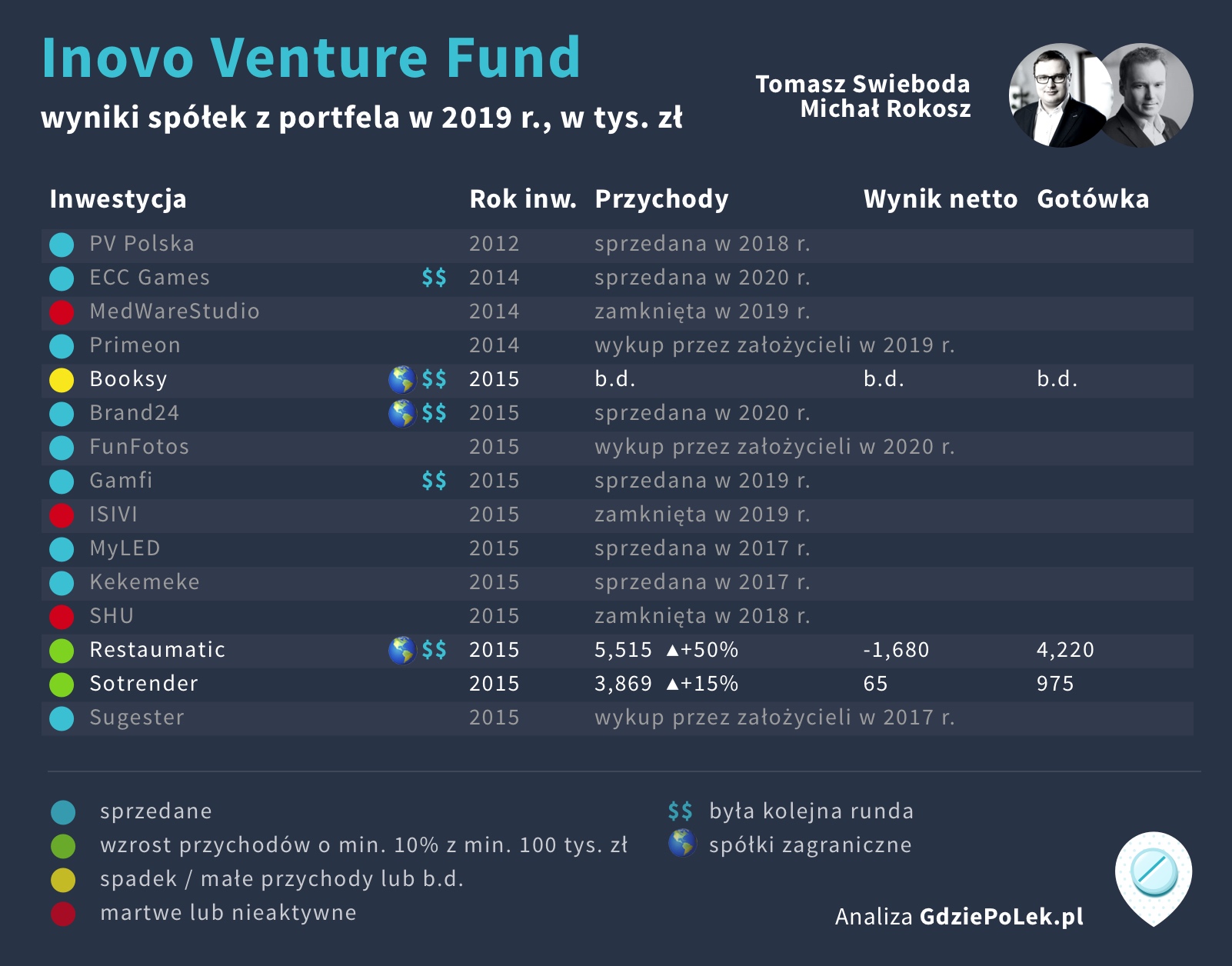

7. Inovo Venture Fund

Obecnie Inovo Venture Partners zarządza trzech partnerów: Tomasz Swieboda, Michał Rokosz, Maciej Małysz. Fundusz finansowany przez KFK jest jednym z dwóch prowadzonych przez Inovo.

Inwestycje Inovo Venture Fund po wynikach za 2019 rok.

Źródło: KRS, fundusz.

Gwiazdą portfela, często wymienianą w ostatnim roku jako największy międzynarodowy sukces polskiej sceny startupowej, jest rozwijający aplikację do umawiania wizyt Booksy. Startup działa w jednej z najbardziej narażonych na skutki epidemii branż, jego główną grupę klientów stanowią zakłady fryzjerskie i kosmetyczne. Zarządzana przez założyciela Stefana Batorego firma zareagowała jednak szybko na sytuację i wykonała głębokie cięcia kosztów.

Po złagodzeniu ograniczeń biznes zaczął nadrabiać straty, a Booksy dokonało przejęcia swojego konkurenta w USA, GoPanache. Trudno przewidzieć, jak dla Booksy skończy się druga fala COVID, ale w międzyczasie rozpoczęto działania w kierunku dywersyfikacji portfolio klientów. W maju udostępniono możliwość umawiania wizyt w oddziałach Alior Bank, a w listopadzie ogłoszono podobną współpracę z BNP Paribas i Play.

Według funduszu wycena Booksy od czasu inwestycji wzrosła stukrotnie. W zestawieniu spółka nie jest sklasyfikowana jako rosnąca ze względu na brak danych o przychodach.

Według zawiadomienia do SEC o prywatnej emisji akcji z 2 listopada, Booksy pozyskało kolejną rundę o wartości $43,5 mln USD, która została objęta przez dwóch profesjonalnych inwestorów. Brak jest jednak informacji o ich tożsamości. Wiadomości o rundzie przekazała też Crunchbase.

W 2020 r. udziały FunFotos zostały sprzedane założycielom. Firma notowała dobre wyniki (przychody 4 mln zł, +35%) i jest rentowna.

Fundusz sprzedał również swoje udziały pozostałym inwestorom Gamfi, spółce która tworzy rozwiązania oparte na grywalizacji. Firma miała zakończyć 2,5-letni proces restrukturyzacji, w trakcie którego zmieniono model biznesowy na subskrypcyjny (SaaS) i planowano ponownie rozpocząć inwestycje w rozwój i sprzedaż. W 2019 r. firma osiągnęła niecałe 1,3 mln zł przychodów (+78% r/r), a w 2020 r. pozyskała kolejną rundę od Pracuj Ventures.

Dobry okres po inwestycji INventures w zeszłym roku miał Restaumatic. Spółka dostarcza rozwiązania dla restauracji, ale według funduszu epidemia nie wywarła negatywnego wpływu na jej działalność. Firma miała koncentrować się na rozwoju nowego produktu (System Operacyjny Restauracji) oraz spółek zagranicznych założonych w Rumunii i Chorwacji.

Inną spółką przechodzącą w ostatnim roku najbardziej dramatyczne chwile w swojej historii była Brand24, przy czym wyjątkowo kłopoty nie miały nic wspólnego z COVID. We wrześniu 2019 r. Facebook, czyli główne medium, którego monitorowaniem (wraz z Instagram) zajmował się startup, zablokował dostęp do swoich danych z powodu podejrzeń o naruszenie ochrony prywatności. Usługę udało się przywrócić dopiero w marcu i od dwóch kwartałów liczba użytkowników znowu wzrasta. Przy okazji firma wykonała audyt potrzeb klientów i w przyszłości ma zmierzać w stronę oferowania produktów tworzących rekomendacje, zamiast dostarczania surowych danych.

Obecna wartość Brand24 to około 50 mln zł. Przychody w 2019 roku wzrosły o 32%, choć nie udało się osiągnąć zysku. Zgodnie z informacją od funduszu, nie posiada on już akcji firmy.

Inovo nie ma już również akcji w ECC Games, które podobnie jak Brand24, jest spółką publiczną. To studio gamingowe jest znane z Car Mechanic Simulator Racing, przy tworzeniu którego współpracuje ze społecznością kierowców i mechaników. Przychody w 2019 roku wzrosły do 5,3 mln zł (+113%), a wynik netto wyniósł 1,5 mln zł zysku. W ostatnich miesiącach ECC zakończyło emisję akcji, z której pozyskało 3 mln zł. Obecna wycena to około 40 mln zł.

Zajmujący się analityką efektywności social media Sotrender po raz kolejny zwiększył przychody i osiągnął zysk za cały rok.

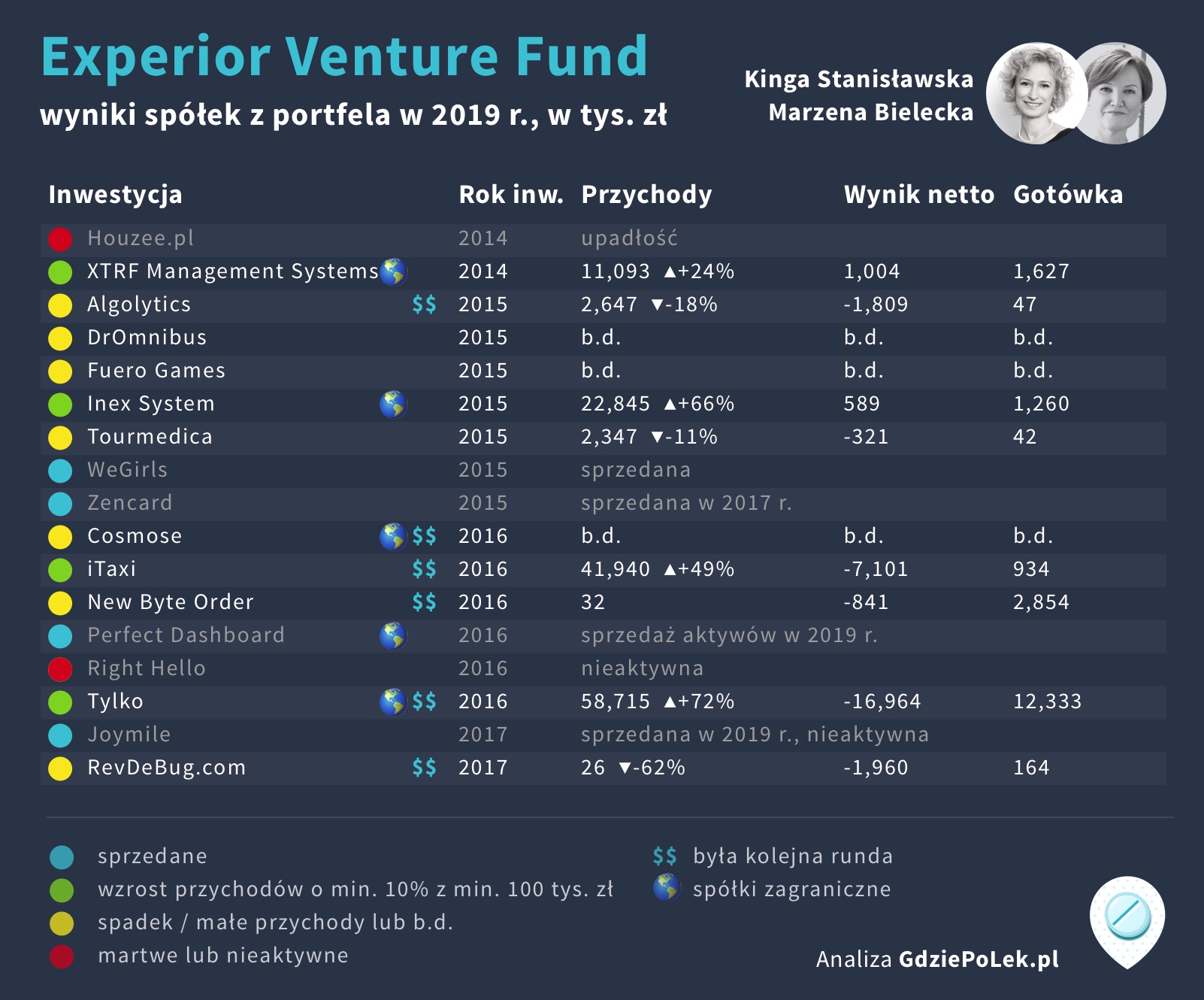

6. Experior Venture Fund

Współfinansowany przez KFK Experior Venture Fund jest zarządzany przez Kingę Stanisławską i Marzenę Bielecką. Aktualnie fundusz nie ma jeszcze oficjalnego następcy.

Inwestycje Experior Venture Fund po wynikach za 2019 rok.

Źródło: KRS, strona funduszu. W przypadku Algolytics wyniki łącznie ze spółką zależną.

Jedną z gwiazd w portfelu i modelowym przykładem szybkiego rozwoju przy wsparciu kapitału VC jest działający w Azji Cosmose AI. Spółka zajmuje się poprawą efektywności sprzedaży w sklepach stacjonarnych dzięki precyzyjnej lokalizacji i wykorzystaniu danych ze smartfonów klientów. We wrześniu ogłoszono, że projekt pozyskał kolejne 15 mln USD przy wycenie, która ma sięgać 100 mln USD. Kapitał pochodzi od inwestorów azjatyckich oraz po raz kolejny od polskiego OTB Ventures i TDJ Pitango (więcej: Cosmose bogatsze o 15 mln USD). Podczas pierwszej fali epidemii firma prewencyjnie redukowała wydatki, ale sytuacja poprawiła się i ma sprzyjać większemu wykorzystaniu oferowanej przez nią technologii.

Drugim sukcesem jest producent mebli sprzedawanych online bezpośrednio klientowi końcowemu Tylko, który również pozyskał znaczące rundy od kolejnych inwestorów. W sprawozdaniu zarząd nie przedstawił prognoz wpływu COVID na dalszy rozwój. Z informacji dostępnych na Linkedin w 2020 roku widać pewne zahamowanie wzrostu zatrudnienia, przynajmniej w porównaniu do poprzedniego roku, w którym zespół niemal podwoił się. Z aktywności w mediach społecznościowych wynika, że zarządzana przez czwórkę założycieli firma w dalszym ciągu chętnie angażuje się w publiczne wsparcie inicjatyw społecznych, takich jak ostatni protest kobiet lub ruch demokratyczny na Białorusi.

W portfelu są także spółki, o których jest mniej głośno, ale osiągają znaczące wyniki finansowe. Zalicza się do nich producent oprogramowania dla biur tłumaczeń XTRF, który obecnie odnotował jednak ograniczenie zakupów u swoich klientów i może mieć problemy z realizacją planów sprzedażowych.

Inex System produkuje ekspozytory dla punktów handlowych. W tym przypadku w czasie epidemii przychody i rentowność wzrosły. Firma nie korzysta z instrumentów pomocowych państwa i nie widziała zagrożenia dla realizacji planów sprzedażowych.

Bez wątpienia natomiast epidemia stanowi ogromną przeszkodę w rozwoju iTaxi, która przed jej rozpoczęciem zwiększyła przychody i znacząco ograniczyła stratę. Trudna sytuacja ma być jednak wykorzystana do umocnienia pozycji na rynku przy wsparciu obecnych inwestorów.

Epidemia nie pomogła również Tourmedica, która kieruje pacjentów do klinik wykonujących zabiegi medyczne. Firma rozpoczęła prace nad modernizacją portalu, w tym budową własnej redakcji oraz przeniosła się na polską domenę kliniki.pl.

W portfelu znajduje się też studio gamingowe Fuero pracujące nad pierwszym własnym tytułem, którym ma być zapowiadana na 2021 r. gra Bushy Tail. Drugim filarem działalności jest technologia WhatTheBug.io wykorzystująca AI do automatyzacji testów gier multiplayer. Fuero ma w planach debiut na NewConnect.

Zajmujący się algorytmami predykcyjnymi Algolytics odnotował ostatnio spadek przychodów. Według informacji od firmy, w tym roku sytuacja jest jednak lepsza.

Z projektów technologicznych na wcześniejszym etapie rozwoju w portfelu jest technologia usprawniającą debugging oprogramowania RevDeBug, ostatnio zakwalifikowana do akceleracji MIT Enterprise Forum.

New Byte Order, który rozwija język programowania dostosowany do wizualizacji danych Luna, pozyskał pod koniec 2019 roku kolejną rundę od Passion Capital.

Brak jest sprawozdań i nowych informacji z DrOmnibus, który tworzy narzędzia do terapii i edukacji dzieci z wadami wrodzonymi oraz dysfunkcjami zachowania.

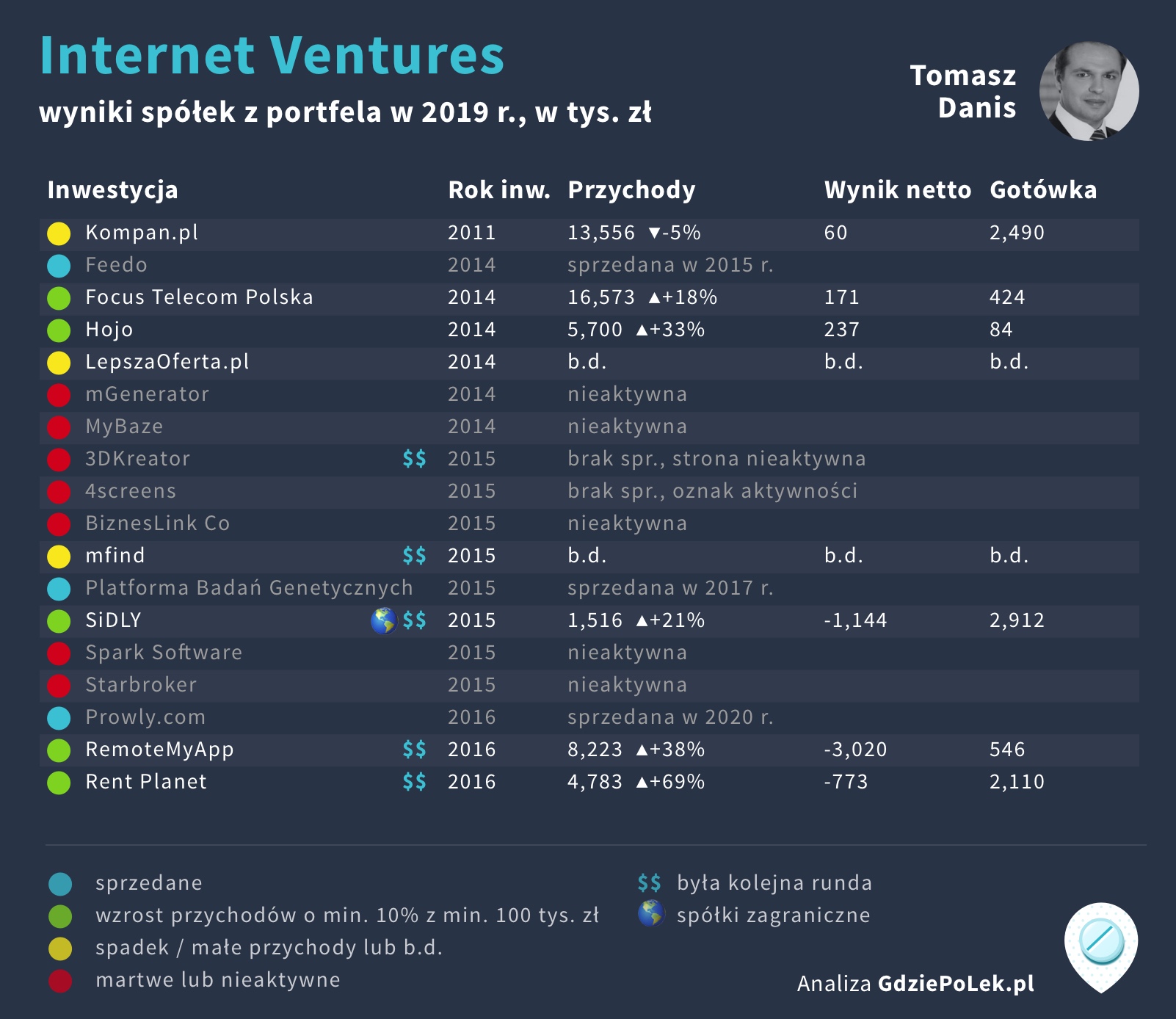

5. Internet Ventures

Internet Ventures jest funduszem VC stworzonym w grupie MCI. Za jego inwestycje odpowiada Tomasz Danis. Obecnie grupa deklaruje koncentrację na mniejszej liczbie inwestycji na późniejszych etapach rozwoju niż w przypadku VC, więc fundusz współfinansowany przez KFK nie ma formalnego następcy.

Inwestycje Internet Ventures po wynikach za 2019 rok.

Źródło: KRS, strona funduszu.

W ostatnim czasie portfel Internet Ventures opuściło Prowly, które tworzy oprogramowanie w modelu SaaS stosowane w branży PR. Korzysta z niego także centrum prasowe samego PFR. Pakiet 100% udziałów Prowly przejęła amerykańska firma SEMRush, która dostarcza zestawy narzędzi do mierzenia widoczności marek w kanałach cyfrowych. Ostatni rok swojej niezależności Prowly zakończyło z przychodami w wysokości około 2,7 mln zł (+62%) oraz stratą netto na poziomie 150 tys. zł. Wartości przejęcia nie ujawniono.

Inwestycją wpisującą się w gorący obecnie trend technologiczny jest RemoteMyApp, które zajmuje się streamingiem gier. To obszar intensywnej rywalizacji pomiędzy gigantami. Głośno jest o konflikcie z Apple, które utrudnia Microsoft i Amazon wejście na swoją platformę IOS usług streamingowych. Polska firma chce uniknąć ryzyka bezpośredniej walki o konsumentów i stawia na partnerstwa, na przykład z firmami telekomunikacyjnymi. Coraz większe wydatki wymagają jednak kapitału. We wrześniu w rejestrze udziałowców pojawił się Telekom Innovation Pool, fundusz inwestycyjny Deutsche Telekom, który miał zainwestować 2 mln euro.

W portfelu wielkością i wzrostem przychodów wyróżnia się Focus Telecom. Firma dostarcza oprogramowanie dla contact center. Znaczące wyniki osiągnęła także agencja interaktywna Kompan, choć w porównaniu z ubiegłym rokiem notuje spadek.

W portfelu mocną reprezentację ma także model marketplace. Hojo zajmuje się usługami sprzątania. Firma przed epidemią była rentowna, choć odnotowała spadek przychodów.

mFind to marketplace dla kupujących ubezpieczenia. Sprawozdania za ostatni rok nie są dostępne, natomiast w 2018 roku spółka zanotowała około 2 mln zł przychodów i podobnego rzędu stratę netto. Marka miała zostać zmieniona na Punkta, ale w zakresie działalności online, wciąż funkcjonuje strona mfind.pl. W październiku zmienił się prezes, stery przejęła Agnieszka Dąbrowska z wcześniejszym doświadczeniem w Axa. Strona mFind notuje obecnie nieco ponad pół miliona odwiedzin miesięcznie, strona Punkta nie posiada zauważalnego ruchu w źródłach publicznie dostępnych (np. SimilarWeb).

Rent Planet pośredniczy w wynajmie mieszkań, a także zajmuje się zamkami elektronicznymi do drzwi. Przychody (uwzględniając obie spółki zależne) wzrosły znacząco przed epidemią, jednak można się domyślać, że obecne obostrzenia utrudniają prowadzenie działalności.

Branżę medyczną reprezentuje spółka SiDLY, która produkuje opaski do zdalnego monitorowania stanu pacjentów. Firma zmieniła model na powtarzalny, usługowy, i koncentruje się na rynku teleopieki świadczonej dla samorządów. Według sprawozdania zarządu sukcesem było też nawiązanie współpracy z PZU.

Niecodziennym zjawiskiem w naszym raporcie jest reaktywacja LepszaOferta, której strona była nieaktywna a spółka nie składała sprawozdań. Wyniki za 2019 rok nie są jednak dostępne a witryna nie notuje zauważalnego ruchu.

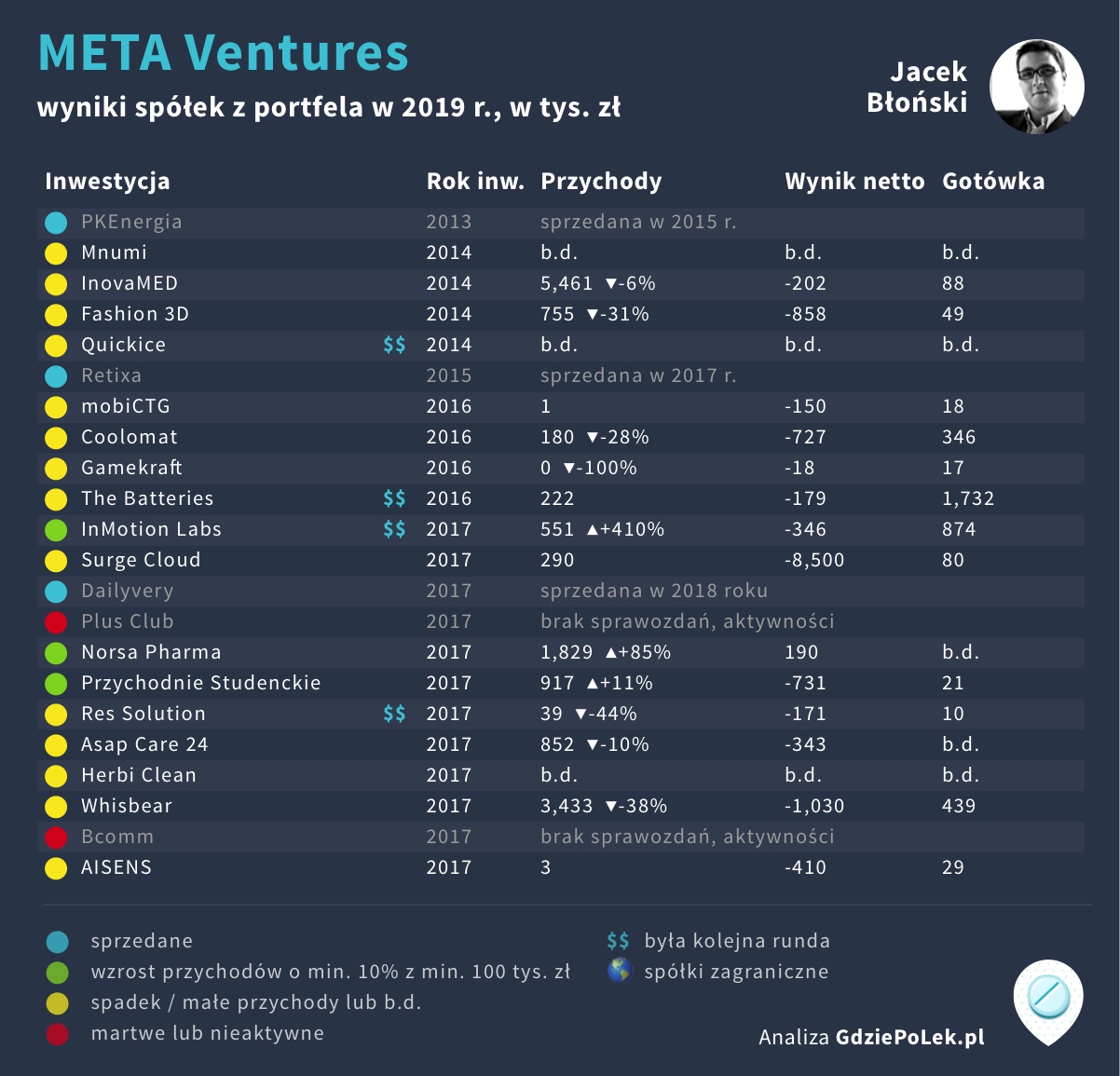

4. META Ventures

Fundusz Meta jest kierowany przez Jacka Błońskiego. Jego model działania polegał na koinwestycjach z inwestorami prywatnymi. Obecnie zarządzający pracuje w funduszu APER Ventures.

Inwestycje META Ventures po wynikach za 2019 rok.

Źródło: KRS, strona funduszu.

Odważnym zakładem o przełomową technologię jest inwestycja w The Batteries. Białoruski zespół tworzy baterie na bazie cienkowarstwowych elektrolitów. W 2018 roku firma spaliła ponad 5 mln zł. Zgodnie z informacjami od funduszu, The Batteries pozyskało kolejną rundę finansowania na kwotę ponad 21 mln złotych od funduszu APER Ventures i jest w trakcie negocjacji kolejnej rundy z dużym europejskim inwestorem branżowym. Projekt ma rozwijać się bardzo dobrze i wkrótce mają trafić na rynek pierwsze produkty firmy we współpracy z globalnymi dystrybutorami elektroniki.

Drugim projektem angażującym znaczne środki w porównaniu do reszty portfela jest Surge Cloud. W zeszłym roku powstały pierwsze dwa samoobsługowe sklepy pod marką Take&GO, sieć miała powiększyć się szybko do 20 placówek. Ekspansję jednak wstrzymano, a firma postanowiła stworzyć drugą wersję konceptu (więcej: Wiadomości Handlowe). Według funduszu, nastąpił pivot i obecnie firma ma stać się dostawcą technologii bezkasowych rozwiązań dla branży retailowej, zamiast prowadzić własne sklepy. Ścieżka rozwoju w stronę automatyzacji sklepów wydaje się idealnym kierunkiem w czasie pandemii, jednak przykłady zza granicy pokazują, że realizacja takich założeń jest trudna. Niedawno Walmart ogłosił zakończenie kontraktu z Bossa Nova Robotics i odwrót od automatycznego skanowania półek (więcej: The Verge).

Wzrost przychodów i zyski notował, przynajmniej przed epidemią, producent suplementów diety Norsa Pharma. Według funduszu firma stała się liderem rynku w suplementacji leczenia chorób tarczycy ze swoim produktem Thyroset.

Druga firma związana ze zdrowiem Przychodnie Studenckie również rosła, choć była zmuszona zamknąć jedną z lokalizacji z powodu sporu sądowego.

Spółka Res Solution, która zajmuje się redukcją kosztów zużycia energii, pozyskała kolejną rundę o wartości 1 mln zł od funduszu EPIC Alfa, powiązanego z PGE Ventures. InMotion, który pracuje nad rozwiązaniami opartymi na ruchomym skanerze, pozyskał natomiast 100 tys. USD w ramach akceleratora Techstars w Kanadzie.

META ma także w portfelu kilka firm produktowych, między innymi Herbi Clean, produkującą naturalne środki czystości (ostatnio firmie udało się wprowadzić je do Rossman) lub Whisbear dostarczającą misie pomagające w usypianiu dzieci.

W portfelu widać też szkody poczynione przez epidemię. W Fashion 3D (Smart55) zajmującej się reklamą obrazową, mieli objąć udziały nowi partnerzy, jednak rynek reklamowy załamał się i do transakcji nie doszło. Obecnie strona firmy jest nieaktywna. Inovamed oferująca rozwiązania protetyczne wskazuje w raporcie zarządu na znaczny spadek przychodów. mobiCTG oferujący urządzenia do badania KTG kobiet w ciąży w warunkach domowych twierdzi, że epidemia pokrzyżowała bliskie realizacji plany pozyskania nowego inwestora.

Kilku projektów nie udało się rozpędzić. Firma gamingowa Gamekraft pisze szczerze, że “spółka nie posiada kapitału oraz wykwalifikowanego personelu, żeby podjąć pracę nowych produkcji” (sic).

Niewielki przychody producenta urządzeń do produktów spożywczych Coolomat jeszcze spadły w 2019 r. Jednak zmiana modelu z usługowego na produkcyjny ma przynosić efekty - firma pozyskała zamówienia na maszyny z USA, a po pierwszych trzech kwartałach widać znaczny wzrost przychodów.

Z portfela usunięta została spółka NanoVelos. Inwestycja, pomimo podpisanego listu intencyjnego nie doszła ostatecznie do skutku.

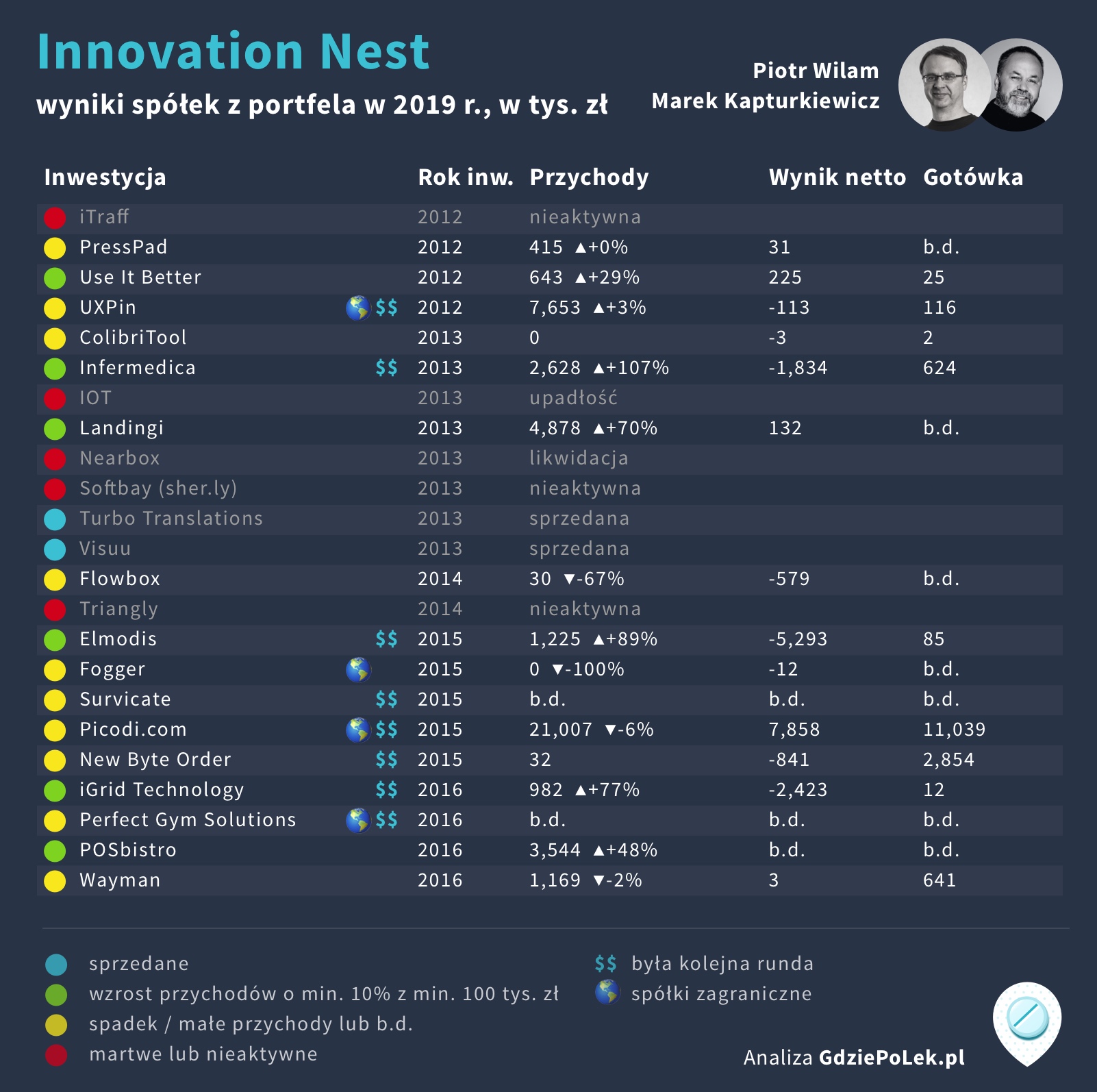

3. Innovation Nest

Fundusz specjalizował się w firmach dostarczających oprogramowanie w modelu SaaS. Za inwestycje odpowiadali Piotr Wilam i Marek Kapturkiewicz. Obecnie prowadzą kolejny fundusz Innovation Nest II, który pozyskał środki z Europejskiego Funduszu Inwestycyjnego.

Inwestycje Innovation Nest po wynikach za 2019 rok.

Źródło: KRS, strona funduszu.

Udanym przykładem rozwoju na "ścieżce VC” jest Infermedica, która zajmuje się automatyczną diagnostyką symptomów. Startup pozyskiwał dotychczas z sukcesem kolejne rundy i według raportu zarządu planuje następną. COVID zwiększył dodatkowo zainteresowanie jego usługami. Co prawda ograniczenia epidemiczne wydłużyły czas trwania procesów zakupowych, ale ogólny wpływ na biznes nie powinien być negatywny. Dla pełnej transparentności musimy wspomnieć, że również GdziePoLek od początku epidemii współpracuje z Infermedica, dostarczając pacjentom narzędzie do oceny ryzyka zarażenia koronawirusem.

Największe przychody w portfelu generuje zajmująca się kuponami rabatowymi Picodi, chociaż w 2019 r. wyniki finansowe, przynajmniej polskiej spółki, spadły.

Lekkim wzrostem ubiegły rok zakończył UXpin, który dostarcza narzędzia do prototypowania aplikacji. Według danych dostępnych na LinkedIn wielkość zespołu nieco się zmniejszyła.

Dynamiczne rosła mniejsza, ale rentowna spółka Landingi, która dostarcza narzędzie do tworzenia stron docelowych dla kampanii marketingowych.

Dobre wyniki odnotowało też POSbistro, ale ze względu na sektor (dostarcza systemy dla restauracji) okres pandemii może być dla spółki niekorzystny. Podobna sytuacja ma miejsce w przypadku obsługującej siłownie firmy Perfect Gym Solutions, która nie udostępniła sprawozdania za poprzedni rok.

Jeśli opierać się sprawozdaniach zarządu, to najbardziej dramatyczne wydarzenia miały miejsce w zajmującej się monitorowaniem i optymalizacją maszyn Elmodis. Firma inwestowała z rozmachem w działania promocyjne, równocześnie od końca 2018 r. prowadząc negocjacje na warunkach wyłączności z nowym, zewnętrznym inwestorem.

W międzyczasie zmieniła się strategia dotychczasowego inwestora, Intel Capital, który z powodu decyzji o ograniczeniu działalności w naszym regionie, musiał zmienić swoją rolę na inwestora pasywnego.

Polskie fundusze miały zażądać jednak, aby zamiast tego Intel wycofał się poprzez umorzenie swoich udziałów. Tak też się stało, ale równocześnie nowy inwestor wycofał się z rozmów. Zdaniem spółki utrata prestiżowej marki miała się do tego przyczynić, ale trudno ocenić z zewnątrz, jaki był faktyczny wpływ tych komplikacji. Brak finansowania spowodował utratę płynności finansowej i konieczność przeprowadzenia kosztownych zwolnień grupowych.

Innovation Nest nie odpowiedział na próby kontaktu, a od czerwca na profilach social media funduszu nie widać nowych wpisów.

Firma wyszła z kryzysu wzmocniona, mimo braku wsparcia dotychczasowych udziałowców. Wyniki w bieżącym roku mają być nawet lepsze od oczekiwanych i znacząco wyższe w porównaniu do osiągniętych w 2019 roku.

W portfelu Innovation Nest jest również iGrid, które zajmuje się monitorowaniem farm solarnych i znacząco poprawiło przychody. Potrzebny był jednak nowy inwestor i spółka miała być na dobrej drodze do jego pozyskania podpisując porozumienie z Boost Capital. Na moment publikacji raportu w KRS wpisy o nowych udziałowcach nie były jeszcze widoczne.

Wayman zajmuje się dostarczaniem oprogramowania dla firm projektowych. W raporcie zarządu podnoszone jest ryzyko braku wypłacalności klientów, które przejawia się w coraz większej liczbie niepłaconych faktur.

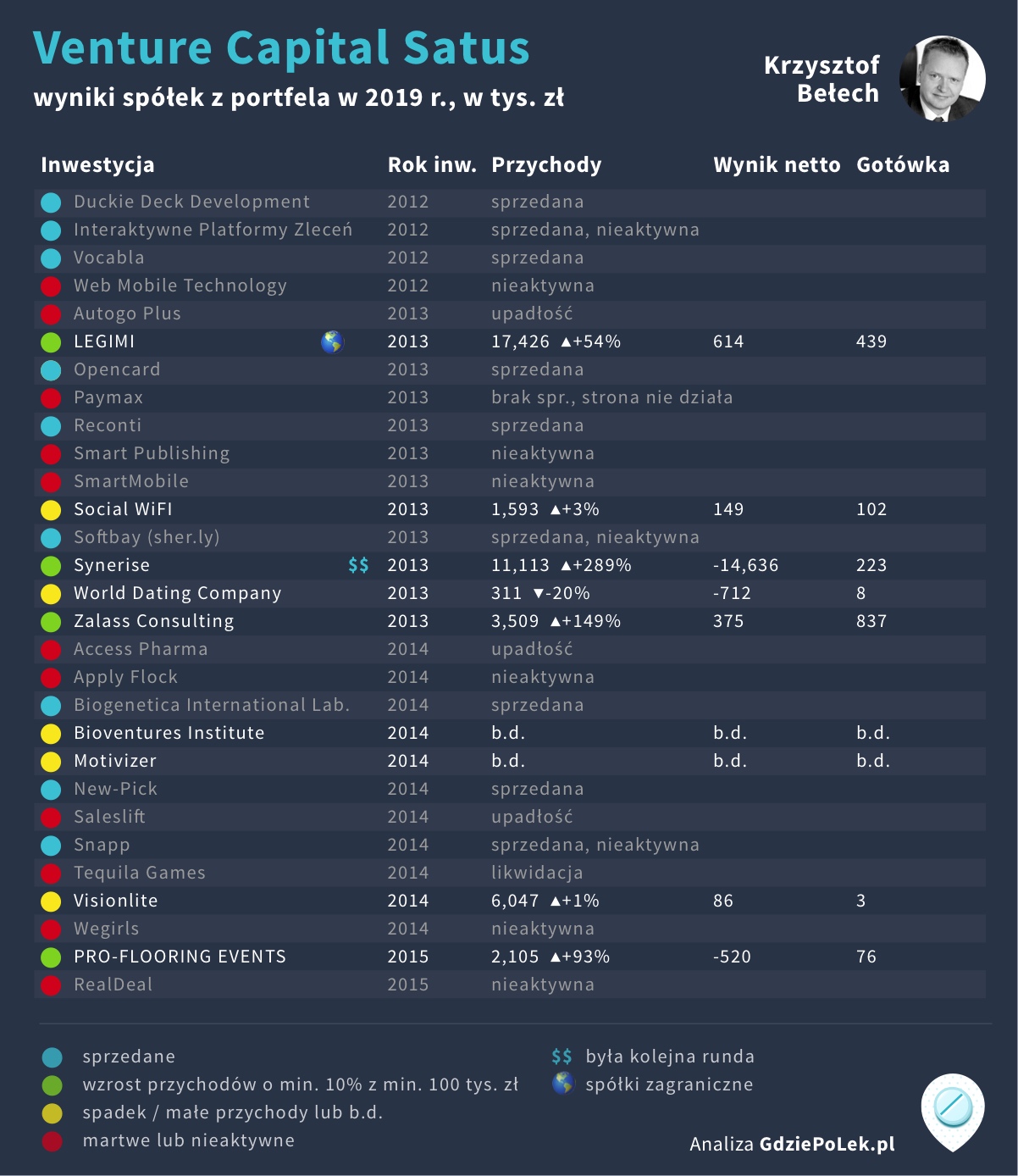

2. Venture Capital Satus

Za inwestycje funduszu odpowiada Krzysztof Bełech. Inwestorzy prywatni funduszu mieli już odzyskać całość zainwestowanych środków dzięki częściowemu wyjściu z Synerise.

Inwestycje Satus Ventures po wynikach za 2019 rok.

Źródło: KRS, strona funduszu.

Fundusz sprzedał udziały w obsługującym programy lojalnościowe Open Card, który współpracuje między innymi z Visa. Według sprawozdań firma przeprowadzała restrukturyzację, a przychody w ostatnim roku wynosiły niecałe 1,1 mln zł (-9%).

W poprzedniej edycji raportu dużo uwagi poświęciliśmy Synerise, jednej z inwestycji w portfelu Satus. Firma zajmuje się technologiami związanymi z big data oraz uczeniem maszynowym i w dalszym ciągu wyróżnia się skalą wykorzystywanego kapitału - w ujęciu gotówkowym działalność operacyjna w 2019 roku pochłonęła ponad 32 mln zł.

Zapowiadana na trzeci kwartał 2019 roku runda z udziałem zewnętrznego inwestora nie zmaterializowała się w tym terminie, natomiast została zrealizowana w 2020 roku. Inwestorzy spoza akcjonariatu objęli akcje o wartości 12,6 mln zł, przy wycenie post-money na poziomie około 260 mln zł. Do czasu finalizacji brak jest informacji, kto jest inwestorem.

W przygotowaniu jest kolejna runda o wartości 50 mln zł. Firma finansowana wcześniej przez obecnych akcjonariuszy (27 mln zł w 2019 roku), zanotowała znaczący wzrost przychodów. Według przewidywań zarządu w 2020 roku ma osiągnąć przychód miedzy 18 a 22 mln zł.

Dla wzrostu w przyszłości istotne jest, czy produkty Synerise będą technologicznie konkurencyjne na rynku. W tym obszarze może pojawić się więcej informacji, ponieważ firma zaczęła udostępniać szerzej swoje technologie, ostatni przykład to framework Cleora AI na licencji open source. Spółka pracuje również nad własną bazą danych Terrarium DB, która jest rdzeniem platformy, jednak nie jest na razie dostępna jako osobny produkt.

Z drugiej strony, jak wynika z wywiadów, może lepiej patrzeć na firmę bardziej jako oferującą korporacjom rozwiązanie marketing automation, niż przywiązywać się do etykiety "AI". Z tego punktu widzenia konkurencja odnotowuje zwiększenie rozpoznawalności Synerise, przynajmniej w Polsce i w grupie korporacji z mniejszym budżetem. Odnotowywane jest także wsparcie integratorów, takich jak Accenture.

Znaczący wzrost przychodów odnotowało Legimi, które prowadzi sprzedaż ebooków i audioboków. Epidemia przełożyła się na duży wzrost liczby próbnych abonamentów, z drugiej strony zwiększyło to koszty finansowania okresów próbnych. Długotrwały stan epidemii może wpłynąć na zmniejszenie wydatków na dobra spoza koszyka pierwszej potrzeby, dlatego końcowy efekt będzie widoczny dopiero w wynikach tego roku. Spółka planuje w styczniu 2021 roku debiut na rynku NewConnect.

Obsługującą sektor HoReCo Social Wifi, która w 2019 roku osiągnęła zysk, prawdopodobnie mocno dotkną ograniczenia w korzystaniu z lokali gastronomicznych. Negatywny wpływ epidemia może również wywrzeć na zajmującą się automatyzacją scen VisionLite.

Dobre wyniki zanotował natomiast zajmujący się badaniem obsługi klienta Zalass Consulting.

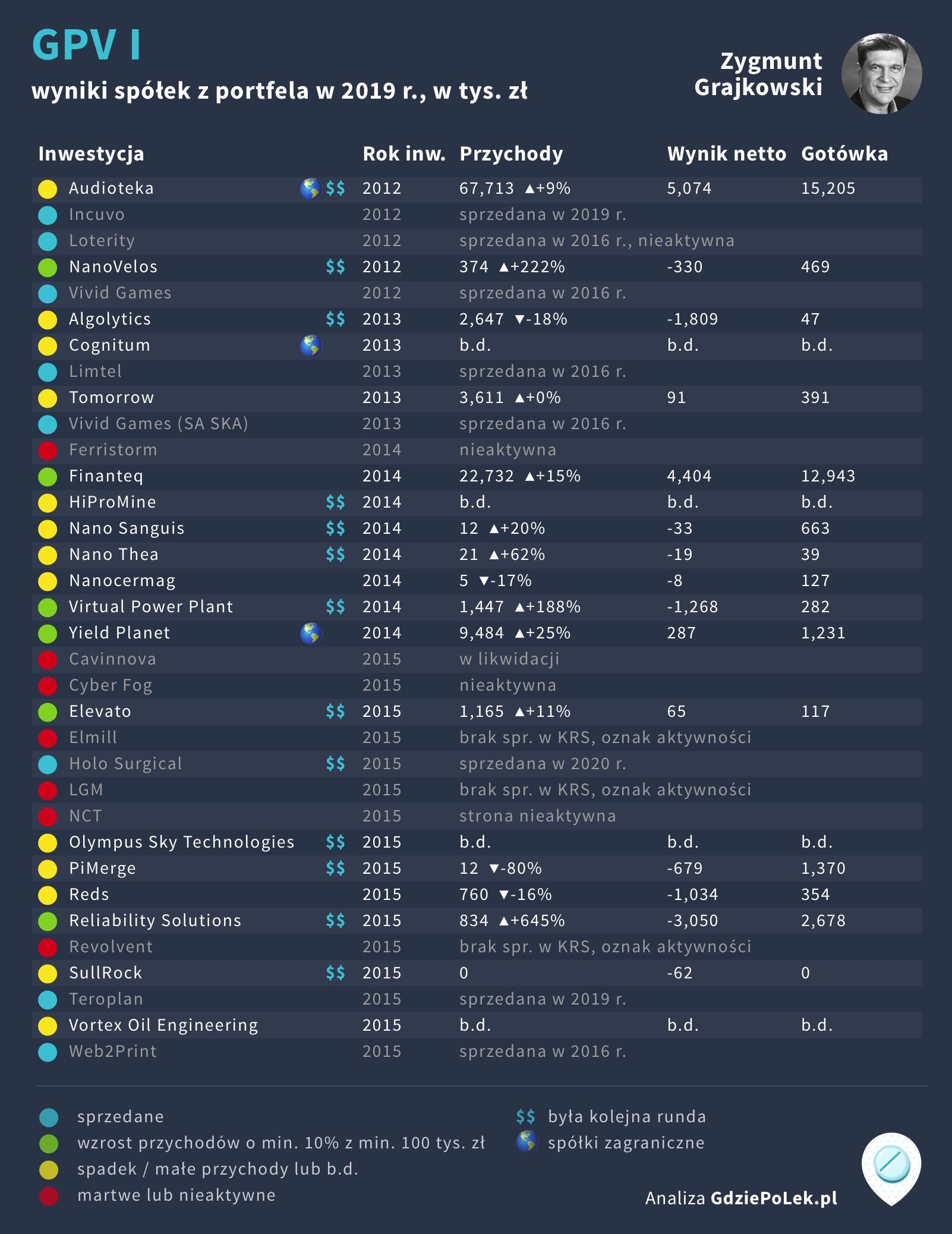

1. Giza Polish Ventures

Giza Polish Ventures to polsko-izraelski fundusz, za którego inwestycje odpowiadał Zygmunt Grajkowski.

Inwestycje Giza Polish Ventures po wynikach za 2019 rok.

Źródło: KRS, strona funduszu. Inwestycje w NanoGroup, której akcje posiada GPV, wyszczególnione są jako osobne spółki zgodnie z oryginalną listą inwestycji KFK. Według informacji od funduszu nie posiada on już w portfelu akcji Ferristorm (od 2019), Cyber Fog (od 2016). Nie uzyskaliśmy potwierdzenia, że doszło do sprzedaży, więc spółki zostały oznaczone jako nieaktywne.

Dużą rozpoznawalność wśród inwestycji funduszu ma Audioteka, ostatnio głośno jest jednak o niej także z innych powodów. Producent audiobooków zanotował w 2019 roku skromny wzrost przychodów, poprawiła się natomiast rentowność. Firma broni pozycji lidera w Polsce i Czechach, równocześnie cały czas pracując nad ekspansją w krajach niemieckojęzycznych oraz Turcji. Wbrew obawom z początku epidemii okazało się, że nie zmniejszyła się słuchalność, mimo ograniczenia czasu spędzanego na dojazdach do pracy. Kryzys zainspirował zarządzających do wdrażania nowych pomysłów, na przykład współpracy z twórcami z cierpiącej z powodu przestoju branży scenicznej.

Zgodnie z doniesieniami prasowymi ("W akcjonariacie Audioteki zaczyna zgrzytać", Marcel Zatoński, PB) funduszowi zaczęło się spieszyć do wyjścia inwestycji. Według PB chodzi o sprzedaż całej firmy, a nie o pozyskanie inwestora na mniejszy pakiet.

Nie przedłużono kadencji założyciela Marcina Beme, jednocześnie do zarządu został delegowany Zygmunt Grajkowski. Operacja ta miała zostać zakwestionowana w sądzie. Założyciel podkreśla, że nie zamierza sprzedawać swoich akcji. Z polityką funduszu ma nie zgadzać się także Ondřej Tomek, inny mniejszościowy akcjonariusz, który według źródeł zbliżonych do spółki ma uprawnienia właścicielskie znacznie większe niż wynikające z wielkości pakietu.

GPV zrealizowało wyjście z Holo Surgical, które zostało przejęte przez Surgalign Holdings. Według PB przejmujący zapłacił 30 mln USD w gotówce oraz 12 mln USD we własnych akcjach ("Amerykańska spółka przejęła Holo Surgical", Anna Bełcik, PB).

W portfelu GPV znajduje się również kilka innych pozycji o znaczących przychodach. Finanteq, który zajmuje się bankowością mobilną, nie zauważył istotnego wpływu COVID-19 na działalność, a jego zysk netto nie jest istotnie niższy od Audioteki.

Część spółek może jednak mocno odczuć skutki epidemii. Yield Planet zajmuje się oprogramowaniem dla hoteli i przed COVID-19 notował obiecujące wyniki. W sprawozdaniu można znaleźć informacje o programie oszczędnościowym i wykorzystaniu tarczy rządowej. Branża HR, na którą nastawiona jest platforma Elevato z flagowym modułem rekrutacji i selekcji, również wydaje się być podatna na negatywne skutki pandemii.

Producent symulatorów szkoleniowych Tomorrow musiał wprowadzić program oszczędnościowy z powodu utraty płatności od SKM Warszawa za usługi szkolenia maszynistów, po tym jak SKM rozwiązał kontrakt z PESA.

W ostatnim okresie pozytywny odbiór inwestorów zyskały informacje z NanoGroup (spółki NanoVelos S.A., NanoSanguis S.A., NanoThea S.A.), która opracowała technologię produkcji masek ochronnych o właściwościach biobójczych. Grupa planowała pozyskać ponad 8 mln zł na badania leków na raka i substytutu krwi.

Następcy KFK

Na rynku pojawiają się nowe inicjatywy, dla których dostępność danych o wynikach KFK byłaby przydatna jako benchmark. Na razie czerpią one z doświadczeń KFK zatrudniając jego byłych zarządzających.

NCBR Investment Fund ASI S.A. (NIF) to fundusz koinwestycyjny założony przez NCBIR. Kieruje nim Krzysztof Szubert, a w maju 2020 r. do zarządu dołączył Andrzej Sałasiński, który wcześniej pełnił funkcję członka zarządu KFK.

NIF inwestuje bezpośrednio w spółki, jednak jest inwestorem pasywnym, którego zaangażowanie jest dopełnieniem transakcji zainicjowanej i zweryfikowanej przez inny fundusz. Wartość jednej inwestycji zawiera się w zakresie od 3 do 64 mln zł. Fundusze, które będą współpracowały z NIF, mogą liczyć na udział w wyniku (carry) także na jego inwestycji, a nawet na wynagrodzenie za zamknięcie i zarządzanie transakcją.

Z naszych rozmów z zarządzającymi wynika, że zauważyły ostatnio większą aktywność wykonawczą NIF. Mimo, że nie jest to model "funduszu funduszy", tylko finansowania konkretnych inwestycji, NIF prowadzi obecnie proces selekcji potencjalnych partnerów. Ze względu na zakładaną wielkość transakcji, grupą docelową nie są raczej fundusze programów takich jak PFR Starter, których wartość inwestycji jest niska. W grę wchodzą fundusze z programów takich jak KOFFI, private equity, a także fundusze wyszukujące inwestycje, dla których organizują indywidualnie dopasowaną grupę dużych inwestorów.

Według niektórych rozmówców na rynku jest miejsce dla modelu NIF, ze względu na dodatkową "siłę ognia" w postaci koinwestycji oraz korzyść w formie udziału w zysku. Jednak atrakcyjność bezpośrednich opłat od NIF, gdy wczytać się w szczegółowe warunki, ma nie być wysoka. Z drugiej strony, spotkaliśmy się z opiniami, że do koinwestycji w obiecujące spółki nie brakuje chętnych i lepiej w takiej sytuacji pozyskać fundusz zagraniczny z dobrą marką.

Przy atrakcyjności modelu w teorii, to właśnie marka NCBR, biorąc pod uwagę negatywne doświadczenia z jego innymi programami, obejmująca zmianę reguł gry w trakcie trwania, wydaje się być największym znakiem zapytania. Pozytywnie odbierane jest jednak zaangażowanie w inicjatywę doświadczonych specjalistów, a nawet fizyczne oddalenie jego siedziby od instytucji założycielskiej, co ma stanowić dodatkowy argument za ocenianiem funduszu w oderwaniu od dotychczasowego dorobku NCBR.

Drugą inicjatywą jest GPW Ventures, która modelem znacznie bardziej jest zbliżona do KFK. Ma to także być „fundusz funduszy”, tyle, że finansowany przez inwestorów komercyjnych. Pomysłodawcą inicjatywy i założycielem GPWV jest Warszawska Giełda Papierów Wartościowych, a kluczowy zespół tworzą m.in. Piotr Gębala, który od 2005 do 2012 r. był prezesem KFK, oraz Piotr Ćwik, który był w tym samym czasie szefem zespołu inwestycyjnego.

Fundusze, które pytaliśmy, kojarzą jednak inicjatywę jako jeszcze szukającą docelowego modelu działania. Jednak zainteresowanie powierzeniem GPWV środków wykazał już KOWR (Krajowy Ośrodek Wspierania Rolnictwa), który, jak ogłoszono, zamierza przeznaczyć na ten cel 25 mln zł. Z nieoficjalnych informacji wynika, że kwota ta może być znacznie wyższa, a GPWV prowadzi rozmowy z kolejnymi inwestorami i planuje start operacyjny na początku przyszłego roku.

Czy to już czas na analizę PFR Starter?

W naszych rozmowach z PFR Ventures odnotowaliśmy żal, że skupiamy uwagę na programie KFK. Ma on być starą "Syrenką" w porównaniu do "Mercedesa", który według PFR stanowią obecne programy, takie jak PFR Starter. Ponieważ najstarsze fundusze w tym programie miały już czas na skompletowanie pierwszych inwestycji, zastanawiamy się nad podobną do KFK analizą. Przy okazji ciekawie byłoby porównać organizację obu programów.

Osoby z doświadczeniem z programem PFR Starter lub opinią na temat wartości jego analizy zapraszamy do kontaktu.

Metodyka

Zestawienia opierają się na sprawozdaniach dostępnych publicznie w KRS lub w kilku przypadkach, na danych dostarczonych przez spółki lub fundusze. Informacja o roku, w którym dokonano inwestycji pochodzi ze strony KFK.

W przypadku, gdy z daną firmą związane są spółki zagraniczne, wyniki widoczne dla polskiej spółki mogą nie oddawać całego obrazu działalności. Sprzedaż może być rejestrowana za granicą i nie być konsolidowana na poziomie polskiego podmiotu. Dlatego w zestawieniach obecność spółek zagranicznych jest specjalnie oznaczona.

Źródłem informacji o sprzedaży spółek są fundusze, spółki lub informacje w KRS. Sprzedaż udziałów nie oznacza automatycznie osiągnięcia zysku przez fundusz. W przypadku nieudanych inwestycji pozbycie się udziałów przez fundusz jest często wstępem do zamknięcia spółki.

Prawa autorskie

Dozwolone kopiowanie ilustracji autorstwa GdziePoLek na własną stronę, pod warunkiem umieszczenia aktywnego linku do źródła. Kopiowanie całości lub większości tekstu nie jest dozwolone.